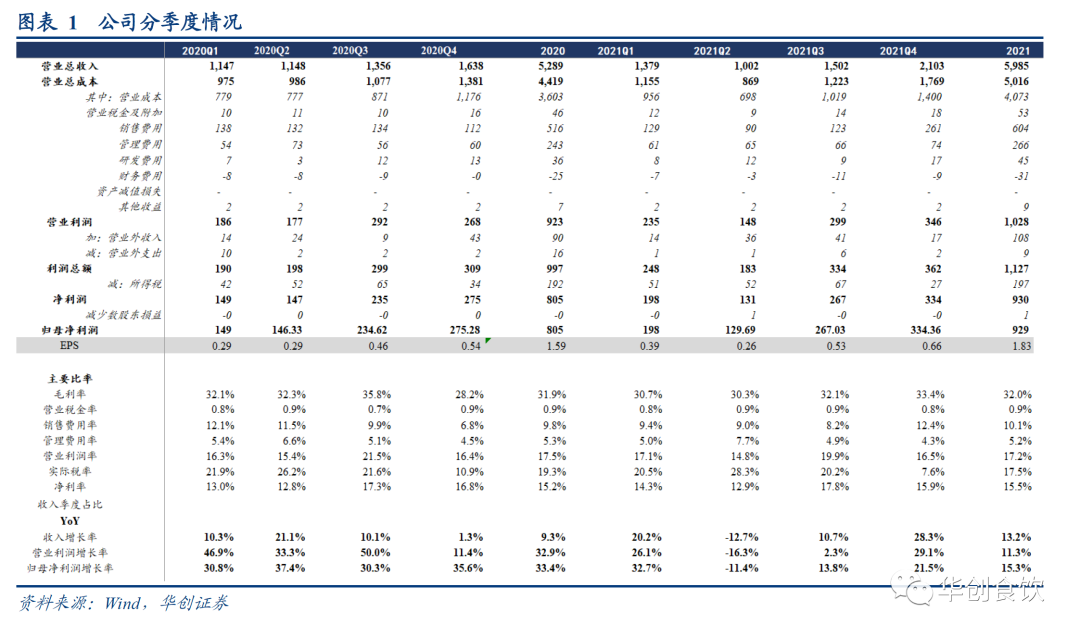

2021年,坚果市场增长显著,瓜子的增幅保持稳定。在第四季度,公司的收入增速环比大幅提升至28.33%,这主要得益于两方面:一是公司对葵花籽的涨价措施得以顺利实施,有效推动了渠道的积极备货;二是由于今年春节时间提前,公司提前进行了年节活动的筹备。另外,公司在第四季度销售商品和提供劳务所获得的现金流入达到22.43亿元,同比增长30.12%,这一表现超过了收入增速。从品类角度分析,葵瓜子的年度总收入达到了39.43亿元,但同比增长速度有所减缓,仅为5.86%。这主要是因为去年上半年居家消费旺盛,导致瓜子销售基数较大。然而,到了21年第四季度,瓜子的增长率已回升至两位数。特别是藤椒瓜子,其年度销售额成功突破1亿元大关,而高端葵珍的销量也表现不俗。坚果类产品全年总营收达到了13.66亿元,同比增长了43.82%。这一显著增长主要得益于小黄袋每日坚果销售额接近10亿元。其增长动力一方面源于公司推出的屋顶盒礼盒装和坚果礼盒需求持续旺盛,另一方面则与公司加强在低线城市的市场渗透力,以及积极拓展水果店、社区店等终端销售渠道密切相关。

费用管控得当,加上低税率政策的持续,共同推动了第四季度的盈利释放。具体到产品层面,食葵和坚果全年毛利率分别达到了34.14%和29.26%,较去年同期分别提升了0.78个百分点和0.97个百分点。这一增长主要归因于瓜子产品结构的优化升级、海外坚果采购成本的略微下降以及部分自产坚果的投产。从单Q4的数据来看,公司实现了33.4%的毛利率,较去年同期下降了0.6个百分点。这一变化主要可以归因于包装材料等成本的上涨以及低毛利率坚果产品在销售中的比例增加。从费用角度来看,该企业在第四季度的销售、管理和财务费用率分别为12.4%、3.5%和-0.4%,较去年同期分别下降了0.3、0.1和0.4个百分点。整体费用呈现下降趋势,特别是销售费用率的下降,主要归因于广告促销费用的减少,以及推行业务合伙人制度导致销售人员数量的减少。由于农产品种植及销售环节享受的低税率政策,公司第四季度的税率较去年同期下降了3.3个百分点,降至7.5%。综合来看,公司实现了3.34亿元的归属于母公司的净利润,同比增长21.46%。同时,公司的净利率为15.9%,较去年同期下降了0.9个百分点。

22年瓜子需求提速,在当前环境下提供坚实驱动点。公司致力于实现“双百”目标,持续投入,目前正处在经营良性循环的加速期。在产品领域,持续创新瓜子与坚果产品,拓展风味和场景应用,增长潜力依然丰厚。在组织结构上,加强品类与销售部门之间的扁平化管理,确保权力和责任有效下放,提升决策效率。在渠道建设上,作为未来发展的关键动力,不仅扩大终端布局并深化耕耘,还通过渠道数字化和培养业务合作伙伴的方式,提升渠道管理效能。此外,结合多元化、精准化的营销策略,公司全年的扩张动力充沛。近期观察反馈显示,得益于疫情期间居家隔离的推动,自3月份起,瓜子销售速度提升,坚果类产品也呈现健康增长态势;同时,考虑到提价策略的顺利实施,以及主要原料成本的大致稳定,第二季度的低基数有望带来增长速度的加快。

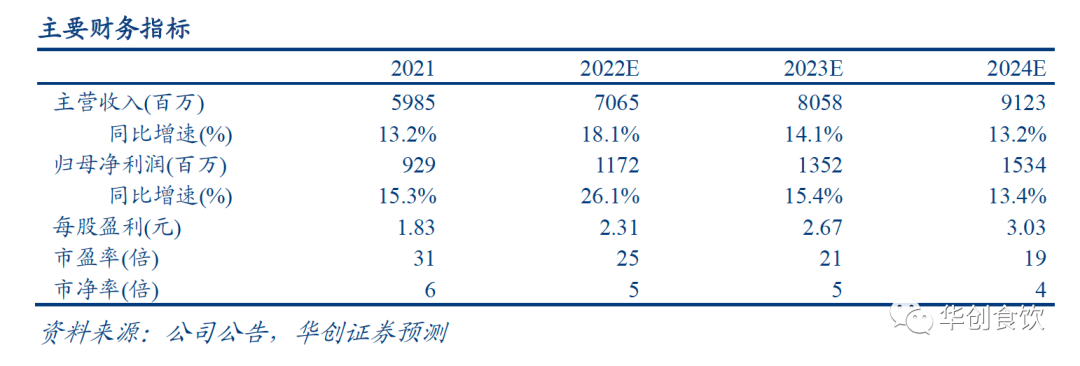

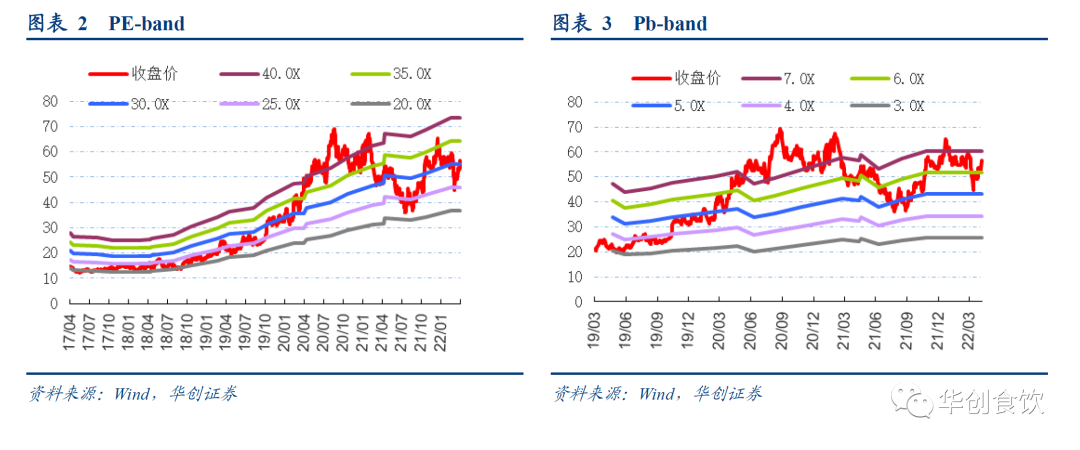

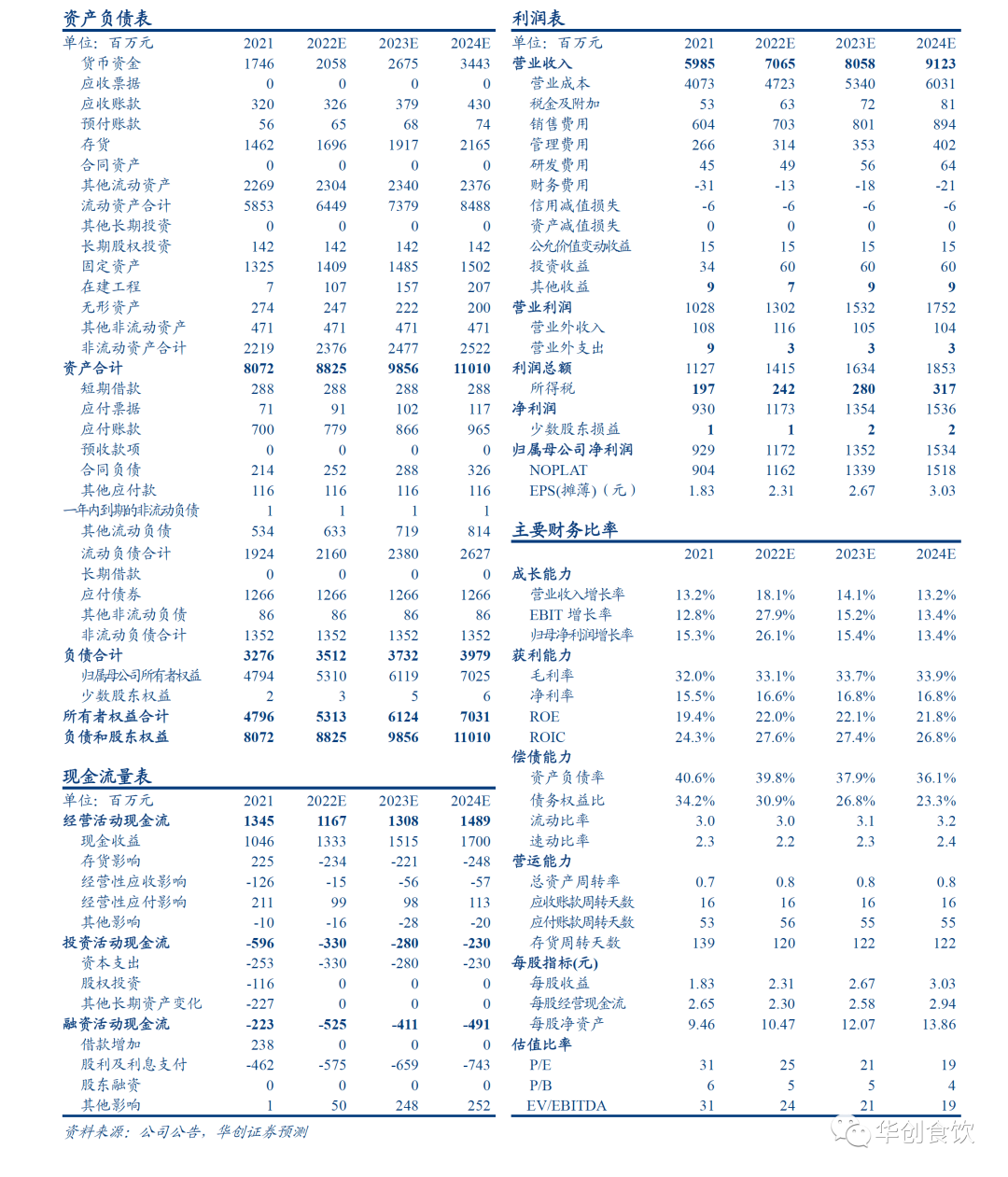

该品种兼具需求旺盛与盈利前景,实为当前市场上确定性较高的优质选择,故再次强烈推荐“买入”评级。公司近期得益于居家消费的兴起,其产品需求表现出较强的抗跌性,年内价格提升顺利,成本得到有效控制,盈利能力得到保障。在当前市场需求疲软、成本压力加大的背景下,该公司的财务报表确定性显得尤为珍贵。我们坚持对22至24年的每股收益预测在2.31元、2.67元和3.03元之间,目前股价所对应的市盈率分别是25倍、21倍和19倍,同时我们保持目标股价为70元,这一价格对应22年的市盈率为30倍,并再次强调“强烈推荐”的投资评级。

风险提示

消费疲软导致竞争加剧、渠道深耕不及预期、市场估值中枢下移。

附录:财务预测表

团队介绍

华创证券的食品饮料研究团队在产业深入研究的基础上,坚持价值投资的原则,构建了完善的行业研究体系。在2019至2021年间,该团队在“新财富最佳分析师”评选中连续三年荣获佳绩,其中2019年和2021年荣获第一名,2020年获得第二名。此外,2019至2020年,该团队还荣获“金牛奖最具价值分析师”称号,并在2019至2021年期间连续赢得金麒麟奖、上证报等机构颁发的最佳分析师第一名奖项。

欧阳予担任组长及首席分析师,负责全面研究食品饮料行业,并主导白酒、低度酒、基础蛋白及休闲食品饮料、餐饮供应链等四大领域的研究工作。

浙江大学本科毕业,荷兰伊拉斯姆斯大学攻读研究型硕士,累积了长达五年的食品饮料领域研究经历。曾服务于招商证券研发部门,并于2020年转投华创证券。同年,荣获新财富最佳分析师评选桂冠,名列第一。

资深分析师程航,负责分析低度酒精饮品市场,涵盖啤酒、预调酒、黄酒等品类,同时还专注于保健品领域的研究。

约翰霍普金斯大学硕士学位获得者,曾在招商证券担任要职,并于2018年正式加盟华创证券研究所。

高级分析师:沈昊(覆盖白酒)

澳大利亚国立大学硕士,2019年加入华创证券研究所。

分析师名为范子盼,其研究领域涵盖基础蛋白和休闲食品饮料两大板块,具体包括乳制品、肉类加工品、饮品以及休闲小吃等多个领域。

中国人民大学毕业生,硕士学位,拥有长达三年的消费领域研究背景,过去曾在长江证券工作,并于2020年转至华创证券研究所任职。

分析师彭俊霖,主要负责餐饮供应链领域的研究,涵盖调味品、连锁经营、速冻食品以及预制菜肴等多个细分市场。

上海财经大学金融学硕士学历,我有幸在国元证券担任过职务,并于2020年转投华创证券研究所工作。

研究员:田晨曦(覆盖白酒)

伯明翰大学硕士,2020年加入华创证券研究所。

助理研究员:杨畅(研究支持)

南佛罗里达大学硕士,2020年加入华创证券研究所。

助理研究员:刘旭德(白酒研究支持)

北京大学硕士,2021年加入华创证券研究所。

董广阳:华创证券总裁助理、研究所所长、大消费组组长

上海财经大学经济学硕士学位获得者。累积了长达13年的食品饮料行业研究经历。曾在招商证券和瑞银证券担任要职。自2013年起至2021年,连续五年荣获新财富最佳分析师称号,其中三次位列第一,两次第二,一次第三;连续三年摘得金牛奖最佳分析师桂冠,同时连续三年被评为全市场最具价值分析师;在水晶球最佳分析师评选中,连续三年荣获第一;新浪金麒麟、上证报最佳分析师评选亦连续三年获得第一。