关于我们

华税蚌埠,作为华税集团在安徽省设立的首个分支机构,汇聚了众多理论基础深厚、实战经验丰富的注册税务师、注册会计师以及律师。该所专注于提供“税务、法律、财务”三位一体的综合性咨询服务,涵盖涉税鉴证、税收筹划、税务纠纷处理、财税培训、高新技术企业财税规划以及股权转让等多个专业涉税服务领域。

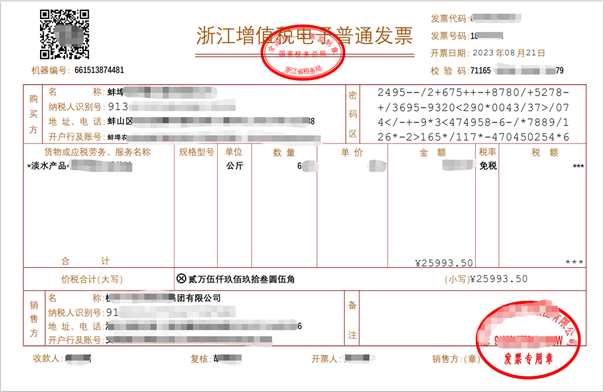

餐饮企业在日常运营中需大量购置蔬菜、水产品、新鲜肉类和蛋品等农产品,这些农产品往往享受诸多税收减免政策。当餐饮企业获取到农产品免税发票后,如何鉴别这些免税发票是否符合抵扣进项税额的条件?本文将通过具体案例分析来解答这一问题。

一、案例引入

该餐饮企业(属一般纳税人范畴)获取了一张水产品免税的发票,那么能否依据发票上的金额来计算进项税额的抵扣呢?

二、案例分析

1. 区分批发零售和农业生产者自产自销

《中华人民共和国增值税暂行条例》第十五条明确指出,以下几类项目可享受增值税免征待遇:首先,农业生产者对其自产农产品的销售行为。

《财政部与国家税务总局联合发布的关于免除特定鲜活肉蛋产品流通环节增值税的文件》(编号财税(2012)75号)明确指出:首先,针对那些从事农产品批发和零售业务的纳税人,在销售特定鲜活肉蛋产品时,可以享受增值税的免除待遇。

依据上述两项政策条款,餐饮企业所获得的免税凭证,或许源自农业生产者,亦或来源于从事农产品批销及零售的缴费人。那么,这两类来源的农产品发票在具体内容上又有哪些不同之处呢?

《财政部 税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)明确指出,对于采用简易计税方法,按照3%的征收率缴纳增值税的小规模纳税人,其取得的增值税专用发票,应依据发票上标明的金额及11%的扣除率来计算进项税额;若取得或开具农产品销售发票或收购发票,则应依据发票上标明的农产品购买价格及11%的扣除率来计算进项税额......另外,对于购进适用于免征增值税政策的蔬菜、部分鲜活肉蛋等商品,在批发或零售环节取得的普通发票,不得作为计算抵扣进项税额的有效凭证。

若系农业生产者自行销售的自产农副产品,可依据农产品销售或收购凭证所载明的购买价格及9%的扣除比例来计算进项税额的抵扣。至于在批发零售环节获取的,享受免税政策的普通农产品发票,则不能作为抵扣进项税额的依据。至于从规模较小的纳税人那里获得的,税率定为3%的农产品专用发票,则可依据发票上的金额和9%的扣除率进行进项税额的抵扣计算。

2. 公司是否属于农业生产者

《财政部 国家税务总局联合发布的《关于发布《农业产品征税范围注释》的通知》(编号财税字〔1995〕52号)中明确指出,《中华人民共和国增值税暂行条例》第十六条所提及的免税项目中的首个条款,所指的“农业生产者销售的自产农业产品”,具体指的是那些直接参与植物种植、收割以及动物饲养、捕捞的单位和个人,他们所销售的、注释中列明的自产农业产品。

财税字〔1995〕52号文件对涉及农业生产者销售自产农业产品的相关事宜进行了详尽阐述,其中农业生产者的范畴涵盖了各类单位和个人,值得注意的是,公司同样属于农业生产者的范畴之内。

3. 核实开票方是否为自产自销

目前直接的判断方式是受票方向开票方进行核实。

在案例中,涉及的水产品未能满足财税(2012)75号文件中关于批发和零售环节免征增值税的相关要求。同时,还需确认这些产品是否为农业生产者自行生产并销售,餐饮公司需与发票开具方进行详细核对。

查阅开票单位的营业执照,了解其经营范围,发现其中涉及渔业生产,具体包括对水生动物(诸如鱼类、虾类、蟹类、贝类等)以及海藻类水生植物的养殖与捕捞等活动。此外,餐饮公司亦已与开票方进行了确认,确保所开具的水产品发票中的商品系由开票方自行捕捞所得。

综上所述,该餐饮企业可根据农产品销售发票所载明的农产品购买价格,以及9%的扣除比例,来计算其可抵扣的进项税额。

三、建议

企业在获取农产品免税发票后,首要任务是辨别发票来源是直接自农业生产者,还是经过批发或零售环节;若发票出自农业生产者,还需确认这些产品是否为生产者自销的农产品。一旦确认所收免税发票确系农业生产者销售的自产农产品,企业即可依据发票上所载农产品购买价格及9%的扣除比例,来计算可抵扣的进项税额。