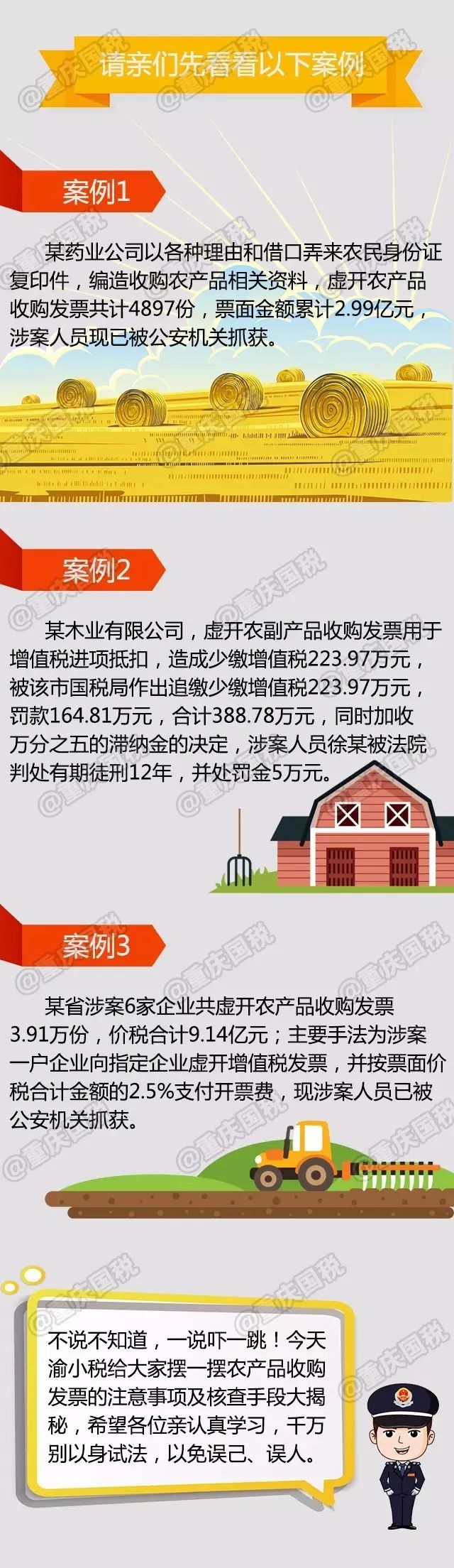

什么是农产品收购发票?

该发票系指购买方在从农业生产者(包括个人和单位,但不涵盖从事农产品收购的个体商贩)处购入免税农产品时,由支付款项的一方向收取款项的一方所出具的凭证。在满足相关条件的单位进行农产品采购的过程中,需依据收购凭证所载明的农产品购买价格以及13%的扣除比例来核算可抵扣的进项税额。其计算公式可表述为:可抵扣进项税额等于购买价格乘以扣除率。

开具农产品收购发票需要注意那些事项?

发票所载信息务必准确无误,且应详尽无遗。严禁跳号、分册填写,亦不得伪造、转借、代他人开具或制作金额不符的发票。票据、款项与实物必须一致。

开具的凭证需严格限定在《农业产品征税范围注释》所列明的各类自产农产品范围内。

开具的收购发票所标明的金额,系向农业生产者支付其农产品的实际收购费用,此费用中未包含运输费用等其他支出。

在本区域内,收购发票的发放是受限的,严禁携带空白发票至其他地区使用。若因收购农产品需要前往外地,必须首先向当地税务机关提出申请,获取《外管证》,然后才能向收购地的税务机关申请并领取相应的收购发票以供开具。

在受托加工单位代表委托方购买免税农产品的情况下,不得出具由委托方向税务部门取得的收购凭证。

为什么农产品收购发票会屡屡成为核查重点?

由于利益驱动,农产品购入时的发票能够抵扣13%的销项税,这为不法分子留下了较大的盈利空间。

管理任务艰巨:在金税三期系统正式启用之前,各地税务机关间的信息交流存在明显的延迟现象,不法分子正是利用这一漏洞在跨省范围内进行非法活动,要掌握案件的核心信息,必须进行多方面的协调与沟通。

不法分子在虚开农产品收购发票方面手段繁多,具体表现为:首先,他们混淆农产品与非农产品的界限,将部分非农产品冒充农产品开具发票以进行抵扣;其次,他们利用所谓的“三无”企业,即那些没有资金、库存和经营地址的企业,通过收取手续费等方式,将农产品收购发票转手给需要抵扣税款的单位;最后,他们还涉及洗钱活动。利用农产品购买凭证进行进项税额抵扣,使得利润出现负值或保持同等水平,以此实现非法资金的合法化;此外,犯罪团伙共同作案;为了规避当地税务部门对税收负担的异常警报,他们采取在多个地区虚开发票,并将这些发票汇总到特定公司,以此非法获利。

税务机关采取何种方式进行核实呢?

自金税三期系统投入使用,数据实现了全国范围内的互联互通,众多法人代表及财务主管的企业将受到全方位的监管。而且,在金税三期平台中,农产品采购发票的详细信息将全面呈现,如此一来,你还敢冒险违法吗?

对那些涉及大量金额和众多农产品收购发票的企业,我们将实施严格监控。各单位税收风险管理中心将设立特定指标,对这些企业的税负进行深入分析,对财务报表进行细致审查,同时对比收入与成本,分析发票开具的同比和环比情况,以便及时发现疑点并进行实时监控。

在实地核查过程中,需对纳税人的资金流向、银行交易明细、账目往来、途中的物资以及库存商品进行细致审查;如有必要,还需亲临仓库检查,确认农产品库存商品的存在,以及核对入库单、出库凭证和发票与货物的匹配情况。

寻找到农产品的销售者,需核实交易的真实性,并了解其是否为自产自销,以及是否有固定的种植和生产场所。

当然,第三方数据同样不可或缺。举报、协查函等相关资料亦将作为核查工作的重点对象。

亲!聪明一点好吗!蝇头小利真有那么重要吗?

总之,千万别以身试法,合法经营才是企业生存的王道!