试点纳税人若需购买农产品,将无法仅凭增值税扣税凭证来抵扣进项税额。若在购买过程中,无法依照《中华人民共和国发票管理办法》的相关规定获取发票或开具农产品收购发票,那么在企业所得税的扣除环节可能会面临一定的风险。

当然,从事农产品初加工免税项目的,可能不会有实质性影响。

在农产品领域,众多朋友知晓存在增值税的免税优惠,以及对于深加工环节,可以额外享受1%的进项税额扣除,不过对于这些政策的了解,普遍显得较为模糊。

农产品什么时候按照票面税额抵扣?

什么时候可以按9%计算抵扣?

什么时候加计1%抵扣?

农产品合法扣除凭证有哪些?

怎么填写增值税申报表?

税收优惠有哪些?

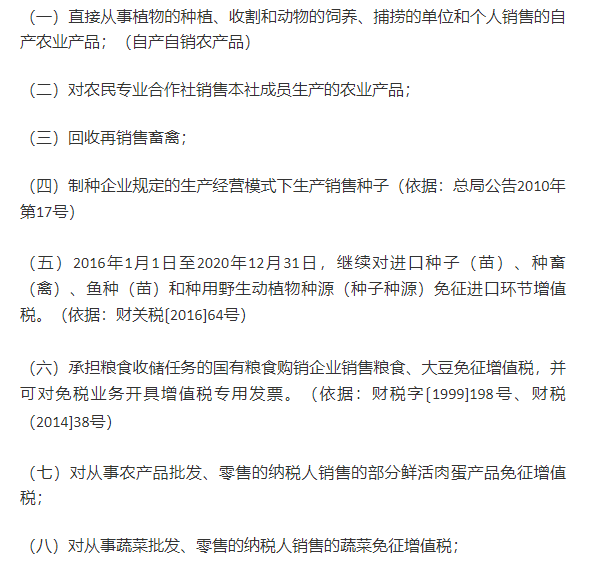

增值税税收优惠政策

免征:

最新抵扣政策

凭票扣除 OR 核定扣除

1、凭票扣除

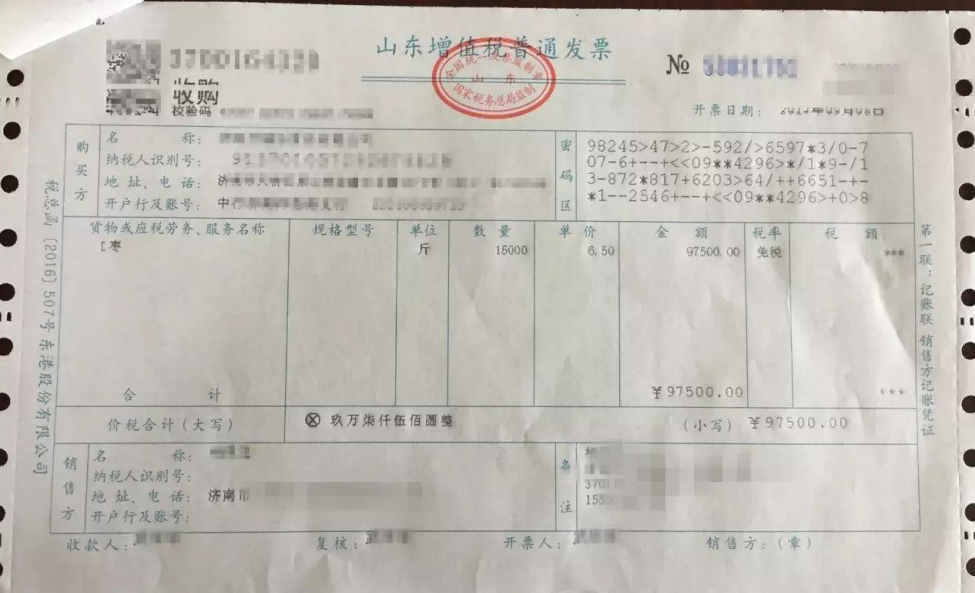

以下为四种符合规定的扣税凭证:增值税专用发票、海关进口增值税专用缴款书、农产品销售发票以及农产品收购发票。

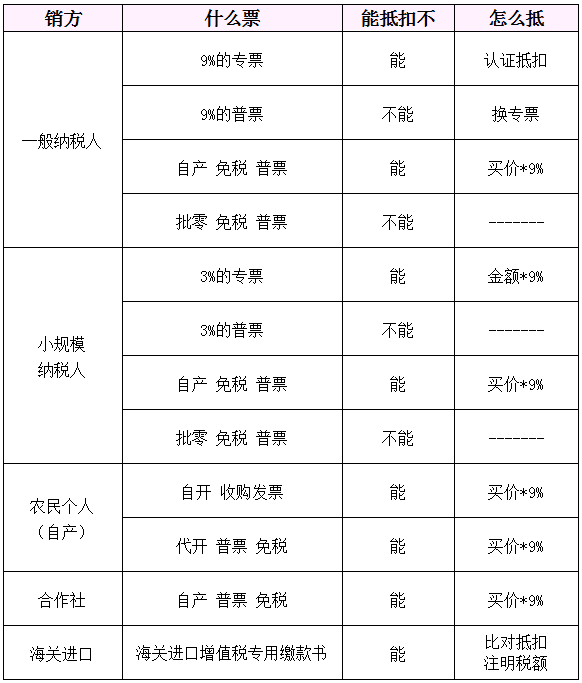

(2)纳税人购进农产品,按下列规定抵扣进项税额:

依据财税【2017】37号文件的规定,此处所指的销售发票特指那些由农业生产者因销售自产农产品并享受免征增值税待遇时所开具的普通发票。此类发票的范畴不包含那些从从事农产品批发或零售业务的纳税人那里获取的普通发票。

2、核定扣除

在试点范围内,若纳税人以农产品作为生产货物的原料,其购入的农产品所涉及的增值税进项税额,可以依照以下规定进行计算和确认。

(1)投入产出法

(2)成本法

(3)参照法:

核定扣除的基本处理思路是:

在采购过程中,税金被纳入存货的成本核算中,等到实际消耗或对外销售时,再依照核定的可抵扣的进项税额(包括额外扣除的增值税进项税额)进行计算。

借记“应交税费——应交增值税(进项税额)”科目

贷记“主营业务成本”、“其他业务成本”等科目;

账务处理/申报案例

案例:

某利园糕点制造企业,作为增值税一般纳税人,在2019年6月采购了小麦,并以此原料加工面包进行销售。当时,该企业获得了由一般纳税人开具的增值税专用发票,发票上标明小麦采购金额为100元,适用税率为9%,据此计算出的税额为9元。该笔款项是通过银行存款进行支付的。

申请小规模纳税人资质后,成功获取了税务机关代开的增值税专用发票,发票上标明金额为200元,适用税率为3%,计算出的税额为6元,相关款项已通过银行存款进行支付。

对农民伯伯进行小麦的采购,以现金形式支付了300元,并向农民伯伯出具了相应的收购凭证。所购小麦在当月内全部用于生产并领用完毕。关于糕点厂购入小麦的税务处理,具体如下:

对于纳税人购买并用于生产、销售或委托他人加工的,税率为13%的农产品,其扣除率规定为10%。

糕点的税收比率为13%,因此小麦的进项税扣除比例为10%。若从普通纳税人处购入小麦,计算得出的可抵扣进项税额则为:100元乘以10%,即10元。

增值税专用发票所载明的税额为九元,但纳税人实际上能够抵扣的进项税额为十元。依据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国税局2017年第19号)的相关规定,这九元(即专票上所标明的税额)可在购入当期进行抵扣,而剩余的一元则需在领用小麦时进行额外扣除。

账务处理:

借:原材料 100

应交税费——应交增值税(进项税额) 9(100*9%)

贷:银行存款 109

从小规模纳税人处购入的小麦,其可抵扣的进项税额按照10%的比例计算得出,即200元乘以10%等于20元。在增值税专用发票上,所标注的增值税额为6元。实际上,纳税人能够抵扣的进项税额为20元,其中包括在购入小麦当期抵扣的18元(即200元乘以9%),以及在小麦领用时额外扣除的2元。

账务处理:

借:原材料 188

应交税费——应交增值税(进项税额)18(200×9%)

贷:银行存款 206

从农民手中采购的小麦,这一行为相当于从农业生产者那里获取农产品,依据所出示的购货发票上标明的价格,我们可以计算出应扣除的进项税额,具体为:300元乘以10%等于30元,在这笔税额中,有27元(即300元乘以9%)可在当期进行抵扣,而剩余的3元则需在小麦被领用时额外扣除。

账务处理:

借:原材料 273

应交税费——应交增值税(进项税额)27(300*9%)

贷:银行存款 300

在农产品采购过程中,获取的增值税专用发票、海关进口增值税专用缴款书、农产品收购发票或销售发票,均按照9%的税率(扣除率)对进项税额进行了抵扣;到了月末,则会依据当月生产所使用的农产品,计算出当月可以额外扣除的进项税额。

计算农产品进项税额的加计扣除,可以采取两种方法:一是按照公式(9+18+27)/9%*(10%-9%)计算得出,结果为6元;二是直接将之前计算得出的剩余未抵扣金额相加,即1元加2元加3元,同样得到6元。

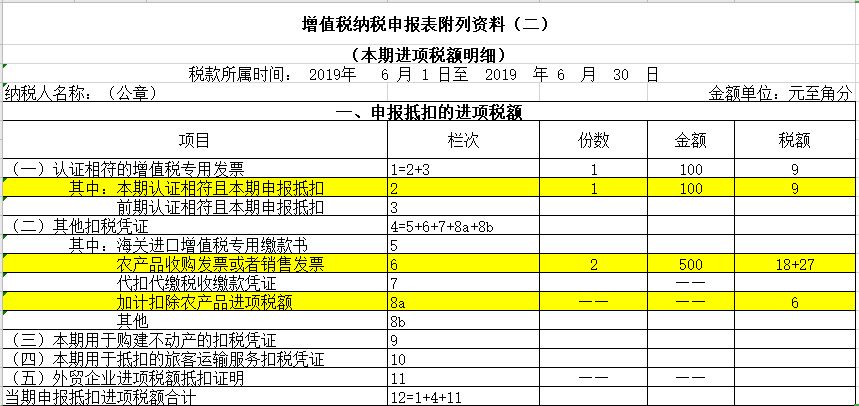

(5)增值税纳税申报:

填写附表二相应栏次

第6栏内容涉及纳税人本期内所获取的农产品收购或销售发票的详情,具体包括从农业生产者手中购得的自产农产品所开具的发票。同时,此栏还需记录从小规模纳税人那里购入农产品时获得的增值税专用发票的相关信息。然而,若购入的农产品未进行区分核算,即未区分用于生产销售13%税率货物和其他货物服务的农产品进项税额,则无需在此栏填写。

来源:猫叔说税、财税微波