在4月22日至24日的交易中,现货黄金价格先是突破3500美元/盎司的重要阻力位,随后又迅速跌至3300美元/盎司以下,但最终成功回升至3360美元/盎司的关键价位;与此同时,COMEX黄金期货价格在触及3302.6美元/盎司的低点后,也实现了从低点反弹至3350美元/盎司的走势。

随着黄金价格屡创新高,全球黄金交易市场在确保黄金定价体系、流通速度以及市场稳定方面发挥了关键作用。

世界黄金协会的官方网站透露,全球交易最为活跃的黄金市场主要有三个,分别是位于伦敦的场外交易市场、美国的期货交易市场以及上海黄金交易所,简称“上金所”。这三个市场在全球黄金交易中占据了超过90%的份额。

即便在全球三大黄金交易市场行列中占据一席之地,伦敦黄金交易市场、美国黄金市场以及上海黄金交易所各自展现出独特的风貌。

伦敦黄金交易市场主要是由做市商主导的非正式交易场所。《黄金投资实战必读》一书中提到,该市场被誉为全球最大的黄金交易市场,其历史渊源可追溯至300余年前。在狭义范畴内,伦敦的黄金市场主要指的是伦敦金银市场协会(简称LBMA),该市场并非以交易所的形式运营,而是采取场外交易(OTC)的方式。

美国黄金市场主要致力于黄金期货交易的拓展。纽约商品交易所的COMEX在1974年首次推出了黄金期货合约,现已成为全球最为关键的黄金期货交易市场之一。

我国上金所正逐步崭露头角,成为东方崛起的一股力量。据世界黄金协会官方网站信息,全球规模最大的实物现货交易市场正是上金所。

伦敦场外交易市场:占国际交易量70%

1919年9月,伦敦黄金定价机制正式问世。

当时,伦敦黄金的定价机制是由罗斯柴尔德家族等五大金商共同商议确立的——这一机制涵盖了全球范围内的所有黄金交易参与者,包括供应方、需求方以及投机者。

罗斯柴尔德家族首先提出了初始的黄金价格,接着,在“黄金屋”内分坐的五位金商代表通过电话将开盘价格传达到各自公司的交易室。交易室的交易员们随后整理并反馈客户的买卖订单给“黄金屋”。当五位代表所进行的买卖成交量达到一定规模,并且买卖双方的总数保持均衡时,定价便正式生效。紧接着,这个新价格又通过电话被传递给了全球各地的交易者。

当时,伦敦黄金定价之所以能整合全球黄金市场,关键在于伦敦黄金市场所拥有的独特全球性地位。自17世纪英国战胜了被称为“海上马车夫”的荷兰之后,伦敦便取而代之,成为了世界黄金交易的核心枢纽。

尽管存在这样的情况,在相当长的一段时间里,伦敦黄金市场的交易活动主要依赖做市商构建的销售网络来达成。到了1987年,伦敦金银市场协会——简称LBMA——正式宣告成立,从而将原本分散的场外交易(OTC)活动进行了有效的整合。

LBMA扮演着会员与交易对手之间的协调角色,其工作主要通过调节会员的业务网络来实现。该组织中的会员可分为做市商和普通会员两类。根据官方网站的信息,LBMA在全球23个国家设有174家会员公司,这些公司涉及金融机构、矿业、精炼、运输、贸易、仓储以及制造等多个领域。

世界黄金协会强调,伦敦市场的显著特点是其采用400盎司的“合格交割”金条进行交易,这些金条被妥善保存在伦敦贵金属结算有限公司(LPMCL)以及英格兰银行的会员金库之中。该市场不仅拥有独特的金库设施,而且存管流程执行严格,同时储存了大量的黄金现货,正因如此,伦敦市场常被誉为“黄金集散中心”。伦敦市场巧妙地连接了亚洲与美洲的交易时段,因而占据了极为有利的时区条件。

伦敦黄金市场虽历史悠久,却有其不足——依赖五家机构每日两次通过电话协商确定的伦敦黄金价格,因其交易不透明、价格操纵等问题饱受争议。随着巴克莱银行接替罗斯柴尔德银行的位置并受到罚款处罚,以及德意志银行的退出,这一沿用近百年的传统规则在2015年迎来了重大的变革。

最初,LBMA的价格体系取代了之前的黄金定价模式,紧接着,洲际交易所旗下的基准管理机构(IBA)被正式指定为新的LBMA黄金价格的第三方监管机构。在这一新的机制中,定价过程依托于电子化、可参与交易的拍卖形式,使得交易过程更为透明,同时,参与定价的机构也呈现出更加多样化的特点。

LBMA官方网站数据显示,伦敦市场每日平均清算的黄金量超过2000万盎司。此外,世界黄金协会的估算指出,伦敦场外交易市场目前仍占据全球国际交易量的大约70%。然而,值得注意的是,其在全球黄金交易量中的占比正逐步减少。

纽约商品交易所:期货定价风向标

伦敦在实物交易领域处于领先地位的同时,在大西洋彼岸的美国,纽约商品交易所推出了黄金期货产品,这一举措在黄金交易的历史上留下了浓墨重彩的一笔。

1971年8月15日,尼克松总统在任期间正式宣布,终止美元与黄金之间的可兑换关系。自那时起,黄金价格开始脱离固定区间,转而实行自由浮动机制。

《货币战争》中记载,在1971年美元与黄金关系解除的初期,黄金的价值逐步攀升,从35美元升至42.22美元,与此同时,美国的通货膨胀问题开始显现。经历石油危机的冲击后,美国的通货膨胀问题变得更加严重。

黄金作为一种风险规避的投资手段,其价格波动日益剧烈。当时,尚未加入芝加哥商品交易所集团(CME Group)的COMEX把握住了这一机遇,在1974年推出了首份黄金期货合同。

与伦敦的黄金市场不同,COMEX采用的是公开报价的交易方式。其产品设计侧重于金融特性,这也使得COMEX的黄金期货产品吸引了众多对冲基金、投资银行以及个人投资者的关注。

《货币战争》一书中记载,1978年12月,美国黄金期货市场的交易量在短短一个月内便达到了100万张合约的惊人数字,这一数字远超1975年和1976年全年平均的80万张合约。进入20世纪80年代初期,纽约期货黄金市场的规模与流动性已经超越了伦敦的实物金市场。

交易量与流动性持续增长,使得COMEX成为全球黄金期货交易市场中的佼佼者。CME集团旗下的COMEX衍生品交易所,在市场定价的推动上扮演的角色愈发显著。世界黄金协会如是强调。

在当前形势下,作为期货市场象征的“纽约金”以及作为现货市场标志的“伦敦金”,共同构筑了国际黄金市场的核心标杆,对全球黄金价格的变动产生了重大而深远的影响。

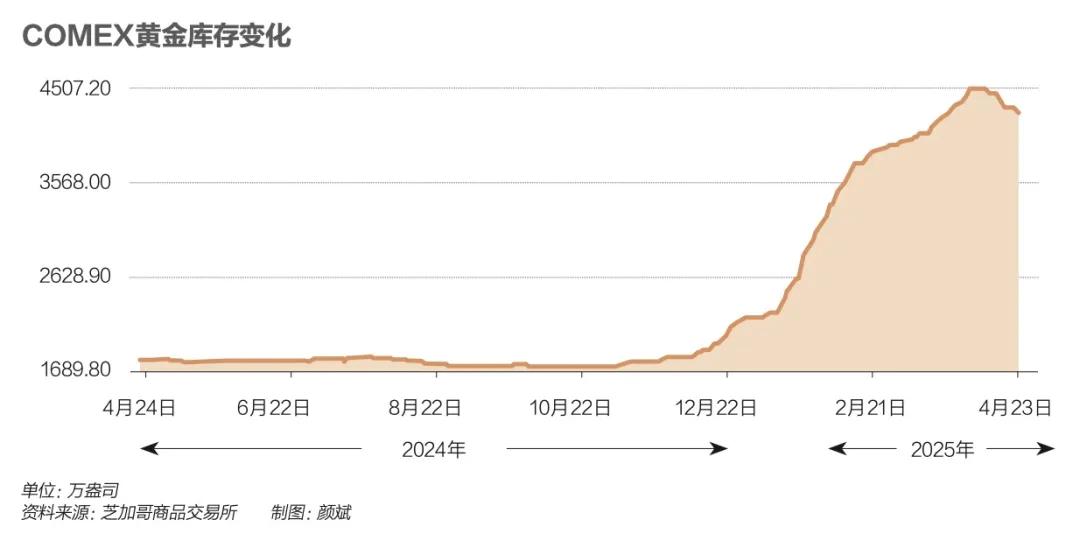

值得注意的是,通常情况下,纽约和伦敦的市场走向大体相同。然而,在特殊的市场波动中,这两个市场的定价影响力可能会有所不同。比如,特朗普上台时,市场对关税的担忧情绪升温,导致COMEX黄金期货与伦敦现货黄金之间的价差一度攀升至60美元/盎司以上。这一现象促使交易者将黄金运往美国,利用价差赚取利润。

受此影响,COMEX黄金的储备量曾一度攀升至前所未有的高峰。根据Wind(万得)提供的数据,截至4月23日,COMEX黄金的储备量大约在4263.41万盎司。然而,随着实体市场的紧张状况得到缓解,这种套利热潮似乎开始出现降温的迹象。

上金所:推动人民币计价

当“伦敦金”“纽约金”形成两强格局,东方势力亦在崛起。

2002年10月,国务院予以批准,中国人民银行牵头设立的上金所正式投入运营。

2014年9月,上海国际黄金交易中心有限公司,即国际板,正式成立。作为上海黄金交易所的独资子公司,国际板采用人民币作为计价货币进行交易。全球投资者可通过开设自由贸易账户,运用离岸人民币参与上金所的交易活动,并与境外黄金市场实现有效对接。在国际板区域内,内外部分别执行分区交割和封闭清算制度,上金所指定的交割仓库则负责处理所有交割业务。

2016年4月19日,上海黄金交易所推出了全球首个以人民币为计价单位的黄金基准价格——“上海金”。在这一天,与之挂钩的现金结算型询价合约也同步上线,标志着“上海金”基准价格开始在人民币黄金场外衍生品市场中扮演起基准角色的使命。

《中国经济周刊》报道指出,当“上海金”定价机制正式亮相之际,中国人民银行副行长潘功胜指出,这一机制的推出不仅标志着中国金融要素市场的创新与开放,以及积极融入全球一体化进程的一次关键尝试,同时也反映了中国紧跟国际黄金市场重大变革,以及全球黄金市场“西金东移”这一发展潮流的必然趋势。

与伦敦金、纽约金相较,“上海金”在计价单位、交易对象、交割区域以及时区设定上均存在显著差异。以实物交割的“伦敦金”为例,其价格以美元每盎司为单位,交易对象是在伦敦进行即期清算和交割的,含金量须达到99.50%以上的400盎司金锭;而“上海金”则以人民币每克为计价单位,交易对象是在上海黄金交易所指定仓库内进行即期清算和交割的,重量为1千克且纯度不低于99.99%的金锭。

从参与机构的构成来看,“上海金”的定价交易机制涵盖了定价成员和提供参考价成员两大类别,其中大多数成员是国内银行以及规模较大的黄金企业。此外,这一机制遵循中国Au9999的标准,从而更有效地反映了中国市场的供需状况。

近年来,上金所的交易量持续扩大。根据数据,从2014年到2023年,其交易总额从6.39万亿攀升至19.53万亿,连续多年位居全球最大场内黄金现货交易所之列;特别是国际板部分,交易规模也从454.52亿元飙升至2.52万亿。

中国黄金协会的最新数据显示,在2024年,上海黄金交易所的各类黄金产品总成交量达到双边6.23万吨,其中单边成交量是3.11万吨,这一数字较上年同期增长了49.90%。与此同时,成交额也实现了显著增长,双边成交额高达34.65万亿元,单边成交额为17.33万亿元,同比增长率达到了86.65%。

2020年,上金所与外滩金融峰会共同主办的黄金主题云端会议上,时任上金所理事长焦瑾璞发表言论,指出上金所已与CME、LBMA等知名市场机构在价格授权及标准互认等领域进行了多层面的合作。

无论外界环境如何变化,黄金交易所这一平台,始终扮演着金价波动关键见证者的角色;展望未来,全球贵金属市场的宏大篇章,仍将由众多交易中心携手共同编织。