依据当前实行的增值税相关法规,从事农业生产的个体或单位在销售自产农产品时,其所得收入可享受免除增值税的税收优惠措施。

下面跟着学习如何申报享受免税政策吧。

一、政策规定

(一)农业生产者销售自产农产品免征增值税;

如遇应税销售行为符合免税条件,则不得出具增值税专用发票。

二、填报方式

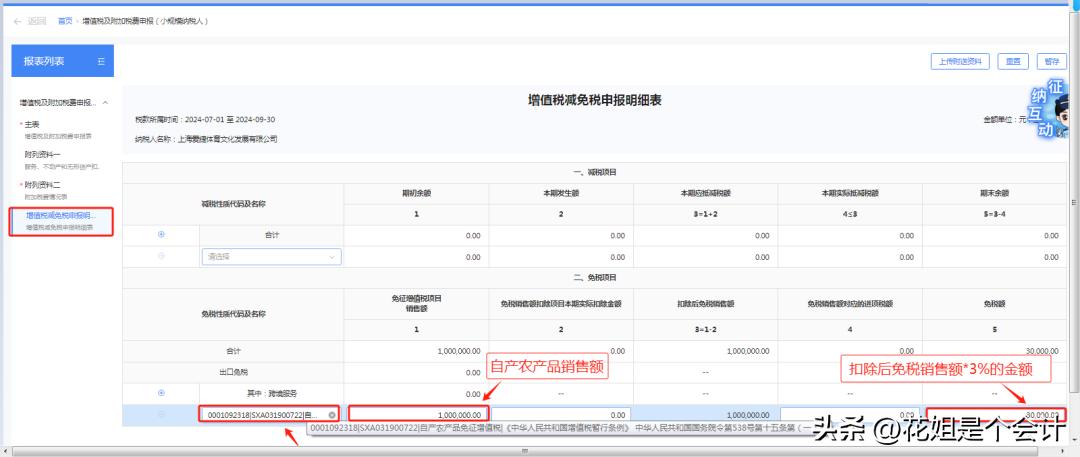

(一)小规模纳税人

甲企业作为增值税小规模纳税人,可享受自产农产品的免税优惠。在2024年的第三季度,该企业销售自产农产品所得收入达到了100万元整。同时,该企业还向购买方开具了免税的增值税普通发票。在填写申报表时,甲企业应按照以下方式进行操作:

首先,需完成主表信息的填写。随后,访问增值税申报表的相关页面,并定位至主表中的第12行。在这一行中,找到“其他免税销售额”一栏,并在此栏下的“货物及劳务本期数”部分,记录下本期销售自产农产品所开具的增值税普通发票的总金额。

第二步,填写增值税减免税申报明细表。在左侧点击“增值税减免税申报明细表”,于“免税性质代码及名称”区域新增一列,键入代码“0001092318|SXA031900722”或者输入“农产品”进行搜索并挑选“自产农产品免征增值税政策”,接着在第一列“免征增值税项目销售额”的框内,记录本期内销售自产农产品所开具的普通发票的总金额。在第5列“免税额”一栏中,需将第3列“扣除后免税销售额”乘以3%的税率,计算出相应的金额。

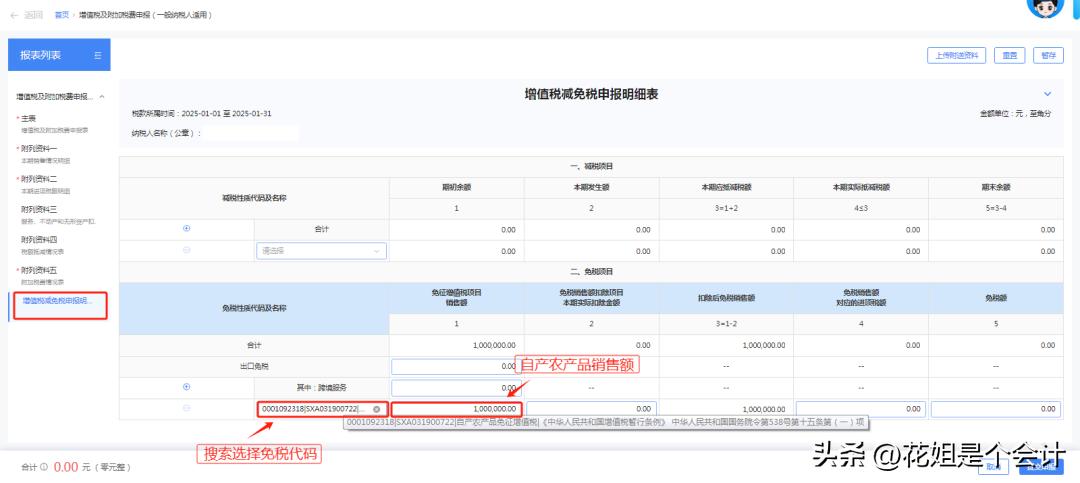

(二)一般纳税人

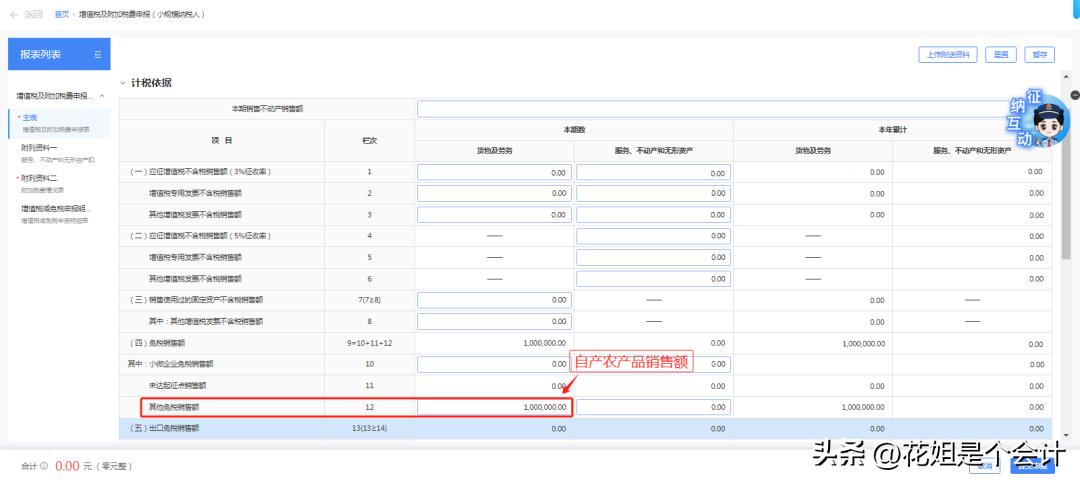

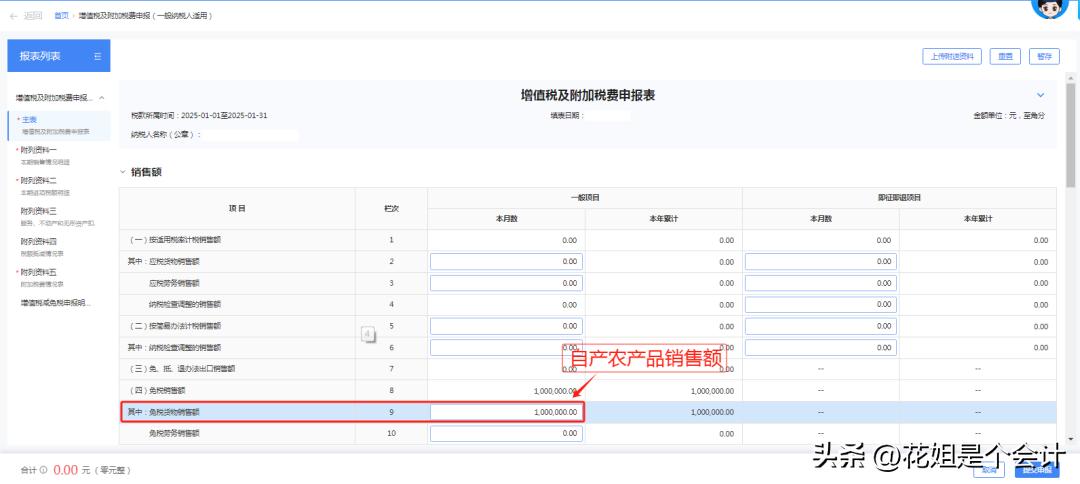

乙企业作为增值税一般纳税人,享有对自产农产品的免税优惠。在2025年1月,该企业销售自产农产品所得收入达到100万元,并相应地开具了免税的增值税普通发票。在填写申报表时,其填报方法具体如下:

首先,需完成主表信息的录入。登录申报表单填写界面后,需至主表第9行,具体在“免税货物销售额”的“本月数”栏位,准确填写本期内销售自产农产品所开具的增值税普通发票的累计总金额。

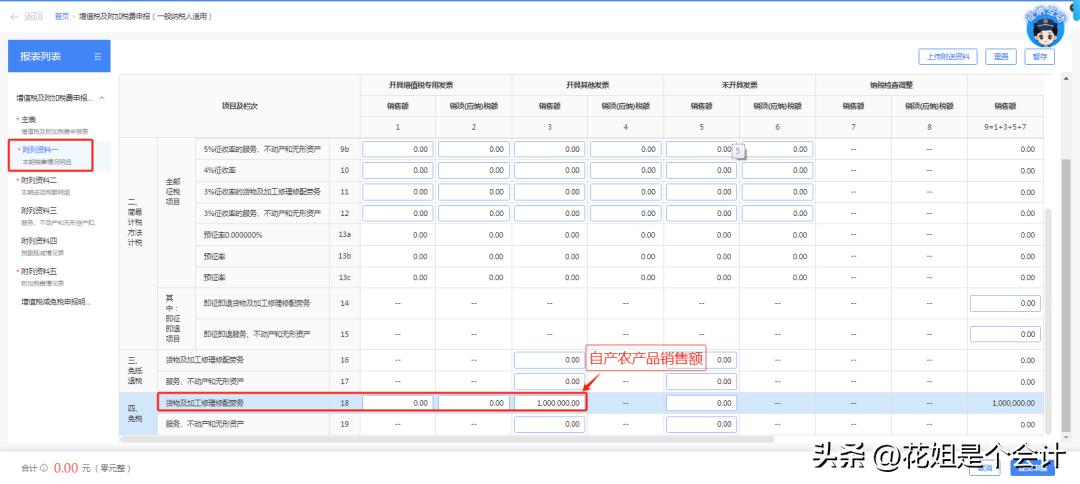

在第二步中,需完成附表一的填写。首先,点击页面左侧的“附列资料一”。接着,定位至第18行的第3列,此处标注为“开具其他发票销售额”。在此栏内,记录下本期销售自产农产品所开具的普通发票的总金额。

第三步填写增值税减免税申报明细表。请点击左侧的“增值税减免税申报明细表”,并在“免税性质代码及名称”区域新增一列,随后输入代码“0001092318|SXA031900722”或者直接输入“农产品”进行搜索,然后选取“自产农产品免征增值税”的相关政策。在表格的第1列“免征增值税项目销售额”中,填写本期内销售自产农产品所开具的普通发票的总金额。第5列“免税额”一般纳税人无需填写。