《互联网平台企业涉税信息报送规定》(国令第810号)的颁布,引起网络货运平台极大重视,相关内容可点击左下角“阅读原文”查阅,税总2025年第15号、第16号公告也相继出台,导致网货平台正面对“怎样解决司机税务问题”的诸多挑战。

1.网货平台必须上报司机的涉税信息?

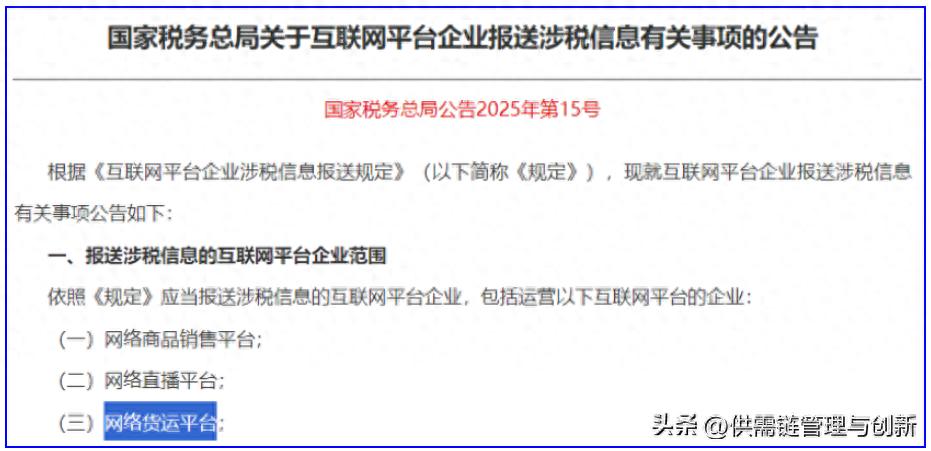

确实如此。“税总2025年第15号公告”里清楚列出了网货平台,这一点不容忽视。

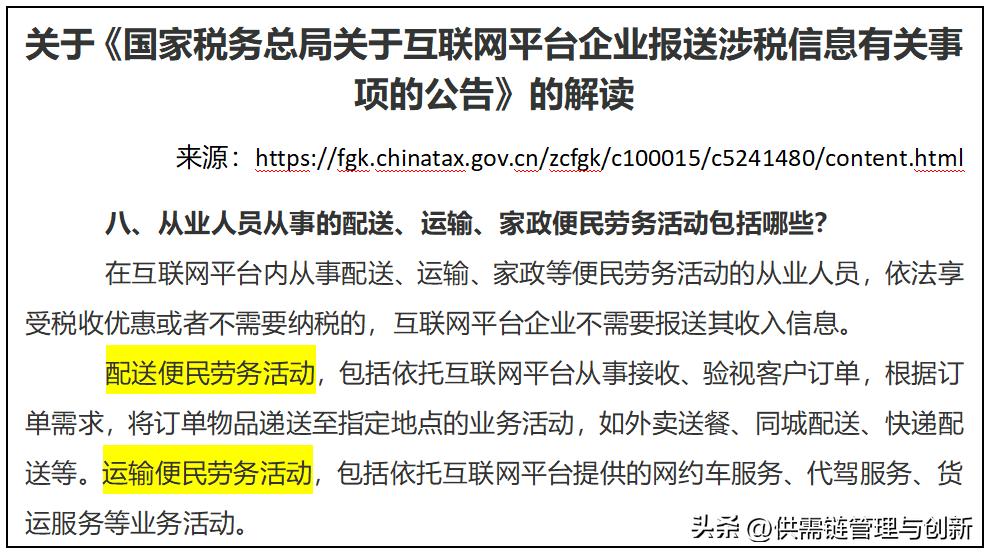

“810号国令”并非说明“负责分拣、运送的人员”不受影响,“网络经营主体无需提交其营收数据”?为何网商平台仍须提交“配送人员税务资料”?

从事货物分发、搬运的工作者,多是为了便利民众提供帮助,而网络销售平台的司机们,通常并不属于此类人员,除非他们依照法规可以享有税务减免或者无需缴纳税款,因此需要履行报告义务。

日常性服务往往集中在方便民众的方面,而网络购物平台主要提供的是工业性服务。

3.网货平台可以不报送司机的涉税信息吗?

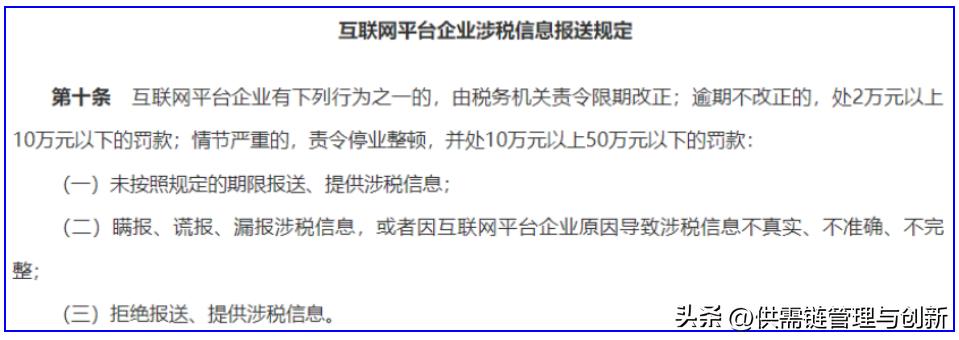

不行。那个810号国令是行政规章,购物网站必须遵守。要是违背了,就要依照“条例”来惩处。

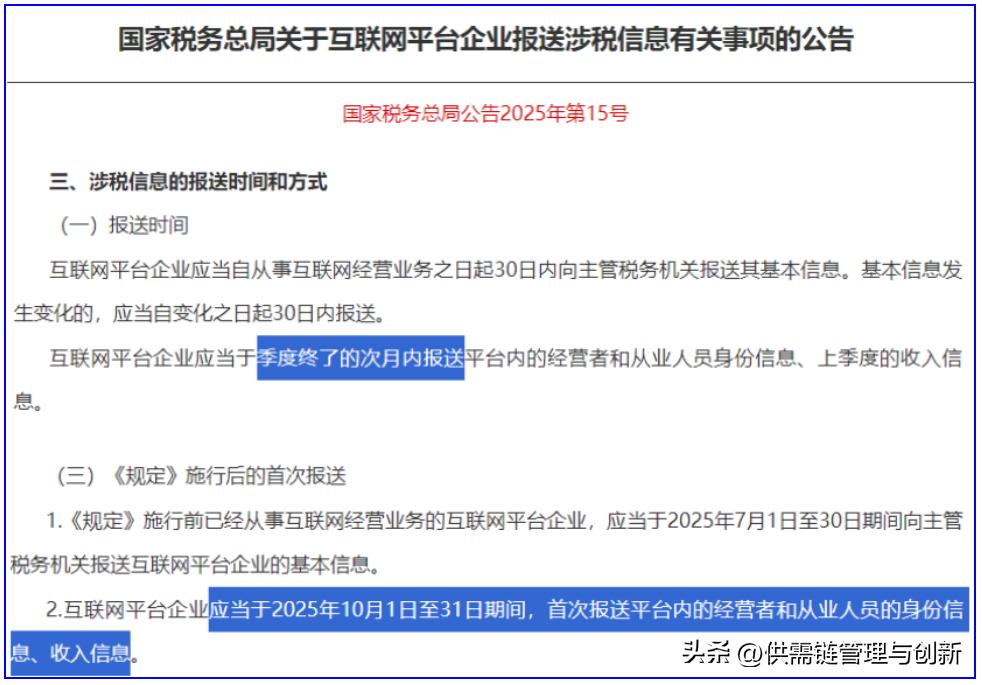

“国令”、“公告”方才颁布,网货平台能够“不急于行动,静观其变”吗?

不行。根据“810号国令”以及“税总2025年第15号公告”,文件发布之时即为生效之时。“税总2025年第15号公告”规定,互联网平台公司需在每季度结束后下个月提交平台内经营者和员工身份资料,以及上一季度的营收数据,并且首次提交时间限定在“2025年10月1日至31日”这个时段内完成。这表明网购平台必须立即开展相关任务,否则将来可能会面临“未提交”的“惩处”。

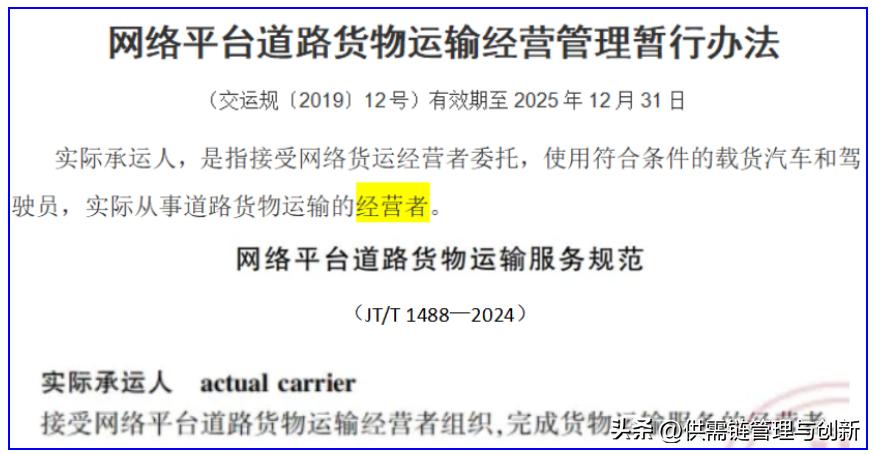

“810号国令”提出互联网平台需提交“平台内经营者和从业人员”的涉税资料,网货平台的司机究竟归类为经营者,抑或是从业人员?

该主体为从事商业活动者。《网络平台道路货物运输运营管理临时规定》"第二项"中清楚说明"实际运输方即为商业活动者"。《网络平台道路货物运输服务标准》亦再次确认此看法。

该平台的配送人员就是实际承担运输任务的主体,人们常把配送人员称为司机,而正式的称谓应为实际承运人。

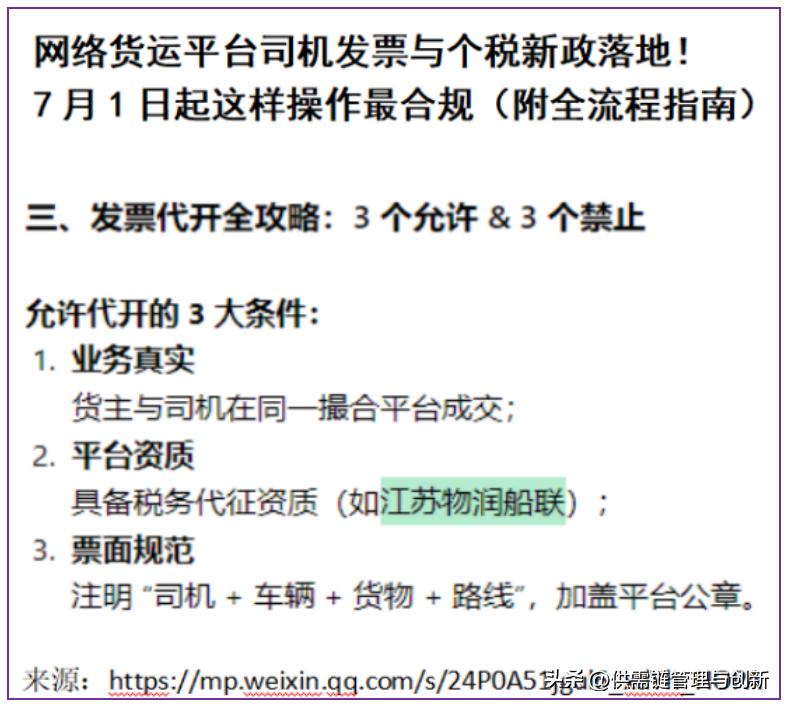

税总2025年发布的第15号公告里,有个《平台内经营者和从业人员身份信息报送表》的文件,其中有个栏目叫“已/未取得登记证照”,这个栏目对网货平台的快递小哥具体指什么?

办理相关许可主要涉及《中华人民共和国道路运输经营许可证》与《中华人民共和国道路运输证》,4.5吨及以下普通货运车辆若从事普通道路运输业务,则无需申请《中华人民共和国道路运输经营许可证》和《中华人民共和国道路运输证》。

另,个体户司机需要办理《工商户营业执照》和《税务登记证》。

该平台上的货运人员,具体分为个体经营者与个人从业者两种类型,在税务资料申报及后续相关事宜上,是否必须格外留意?

个体经营者驾车人与普通自然人驾车者,均是小规模纳税者,相关税务资料提交,均由网络销售平台负责处理。

个体户司机在信息通报之后,一般能够自行负责税务事宜,而自然人司机则由平台机构帮忙处理,网货平台会提供帮助让自然人司机去申请临时的税务登记。

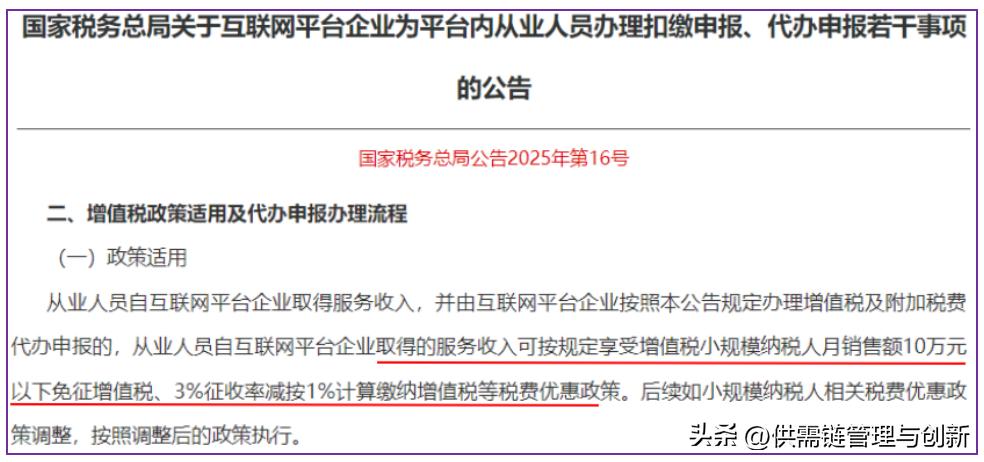

网络交易平台上的实际配送人员,即规模较小的个体运输者,其应缴纳的增值税收以及附加税费,具体应当怎样进行管理和缴纳?

这里有两个关键的限额,一个是每月收入达到十万元,折合年收入为一百二十万元,另一个是年收入达到五百万元。每月收入低于十万元的部分不需要缴纳增值税,年收入在一百二十万元到五百万元之间的部分,按照百分之一的比例缴纳增值税,并且要加上百分之零点零六的附加税费,这包括城市维护建设税、教育费附加以及地方教育附加。

网货平台上的个体司机,多数收入不超过120万元,即便可以不用缴纳增值税,平台却常要求开具普通发票。年收入介于120万元到500万元之间的,由于需要缴纳增值税,因此被要求开具增值税专用发票。

各类票据,不论是普通票据还是专业票据,都必须确保票据内容与实际情况相符,所附证据要真实可信,具体表现为商务活动、物资往来、资金往来、票据开具、信息记录等五个方面相互吻合,达到高度统一。

部分月入十万以下的平台快递员,偶尔会被平台要求开具增值税专用发票,具体开票流程参照“2019年第33号”公告执行。开具专用发票后需缴纳税款,本可享受增值税免税优惠,由于是平台提出开具要求,因此税款一般由平台负责承担。

实际操作中,通过柜台办理发票和个体户自行开具发票,往往难以实现“五流”统一,并且证据链条不够完整。

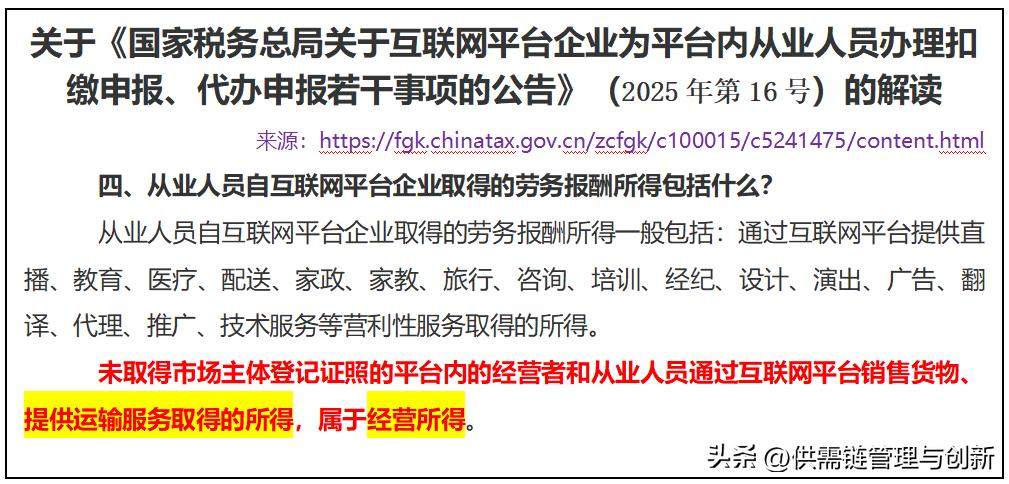

九,网络销售平台的实际配送人员,也就是小规模纳税的司机,他们应该依据哪一种收入类型来缴纳所得税,是按照提供劳务获得的报酬,还是根据经营企业的利润来计算?

第5项规定已经清楚说明“网货平台的实际运输工作由经营者负责”,因此网货平台上的司机收入需要按照“经营性收入”来缴纳个人所得税。这一规定在“税总2025年第16号公告的说明”中得到了明确解释。

属于商业利润范畴,而《税总2025年16号公告》主要针对的是“平台内部工作人员的劳动收入部分”,因此网络销售平台的个人司机在缴纳“营业所得税”时,可以参照《个人所得税法》中的税率体系来处理

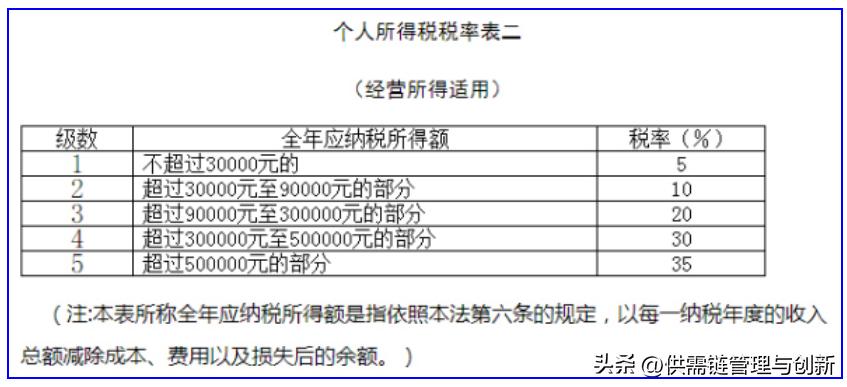

10.网货平台司机的经营所得及所得税如何计算?

经营所得是“收入总额减除成本、费用以及损失后的余额”。

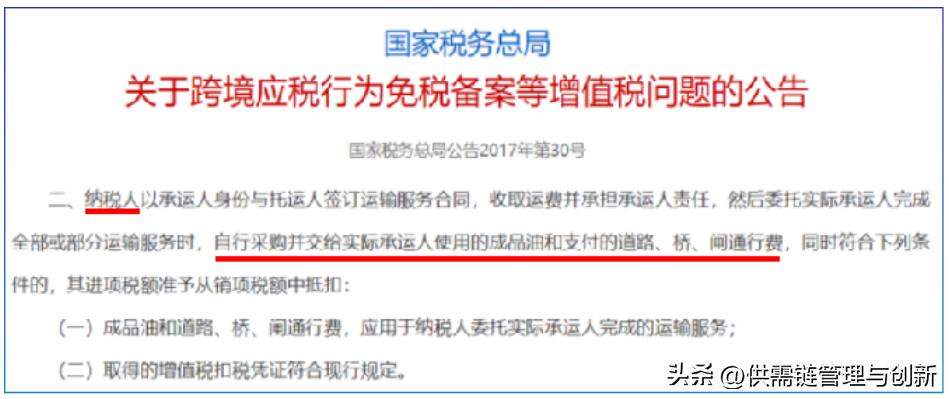

由于网货平台遵循“税总2017年第30号公告”的要求,网货平台司机的收入构成具有特殊之处。

网络购物平台上的配送人员收入核算时,不计入汽油开销和过路过桥费,不过要从里面减去车子损耗、修理费、轮胎更换成本以及车险支出。

虽然理应进行减除,不过由于网络销售平台的配送人员缺少记账机制,并且费用证明材料大多不全,因此所得税的征收一般使用核定征收的方法。

当前,部分电商平台针对小规模经营司机,在提供特定让利时,会以0.5%的比率进行预先征收税款。

11.网货平台的“司机税务处理”有没有专业机构提供方案?

有,江苏物润船联有领先且成熟的数智解决方案。

7月10日,物润船联“税企合作”的第二个委托许可在扬州设立。早在2018年,《国家税务总局关于发布(货物运输业小规模纳税人申请代开增值税专用发票管理办法)的公告》(2017年第55号)发布后的次年,物润船联就在张家港保税区获得了首个委托许可。具体信息可查阅公众号文章《税企合作取得新进展,第二个委托许可在扬州实施》。

此外,有篇阅读数和传播次数都很多的公众号文章,着重突出了物润船联的“代征”作为范例进行说明。

总结来说,国令第810号文件《互联网平台企业涉税信息报送规定》再次引起社会对货运人员身份的重视,明确指出网货平台属于经营者而非雇员。“税总2025年第15号、第16号公告”具体规定了网货平台的申报责任,要求平台上的司机必须依法缴纳税款,并且需要开具发票,这一要求正变得越来越严格。

现阶段,网络零售平台上的个体司机需缴纳的税费,分为0.5%和1.56%这两种标准,针对这两种税率标准的申报、预扣、实缴、代办以及相关票据的便捷开具,都必须借助专业机构的支持才能完成,同时要实现资金流、货物流、信息流、票据流和责任流的统一。