作为一种流转税的增值税,其计税依据是商品在流转进程里所产生的增值额被征收。它属于链条税,也就是上游的销项税额等同于下游的进项税额。在通常状况下,纳税人索要销货方(上游)所开具的、或者是经由税务局代开的增值税专用发票,以及海关开具的专用缴款书,才能够去抵扣进项税额。要是上游享有免税政策,无法开具增值税专用发票,那么下游也就没办法抵扣进项税额了。然而,农产品存在差异之处,购进农业生产者自己生产的农产品的免税发票是能够用来抵扣进项税的。

农产品是指,经由种植业生产出来的,各种植物的初级产品,以及通过养殖业产出的,各类动物的初级产品,还有源于林业、牧业、水产业所生产的,那些初级产品。其具体范围,可参考财税字52号规定。

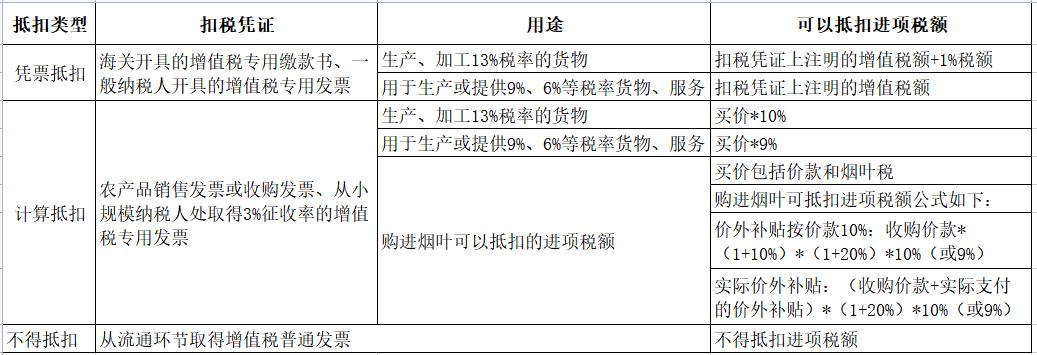

用于购进农产品的扣税凭证涵盖增值税专用发票、海关进口增值税专用缴款书、农产品收购发票或者销售发票。有一张表格,它是对农产品计算抵扣、凭票抵扣进项税额的关联内容进行汇总的 。

农产品计算扣除时如何填写增值税纳税申报表——附列资料(二)

先是依照取得票据的类别,把9%的进项税额填于“认证相符的增值税专用发票”处,填于“海关进口增值税专用缴款书”处,填于“农产品收购发票或者销售发票”处,尤其要留意要是取得的是小规模纳税人开具或者代开的专票,在抵扣之际填于“农产品收购发票或者销售发票”处;实际运用时依据用途判定是否加计扣除1%,要是需要加计扣除,那就填于“加计扣除农产品进项税额”处。

本文仅供参考使用,欢迎大家交流学习!