公司属于食品加工厂,或者是餐饮企业,常常会采购农产品,然而进项税抵扣老是被税务局提示存在问题,究竟该如何去处理呢?

这诚然是个频次较高的痛点,农产品身为初级生产资料,其进项税抵扣规则存有特殊性,不同于一般的商品,并且不同于经过加工后的工业品。倘若使用错误的方法,不但会多缴冤枉的税,还可能设置下税务方面的风险存在隐患。

今天,我会运用最为通俗的言语,结合真实存在的场景,将农产品进项税抵扣的“门道”,清晰地讲给你听。

一、为什么农产品抵扣这么特殊?

简要来讲:从事农业生产的生产者售卖自己生产的农产品是不用缴纳增值税的。既然作为卖方不用交税,那么也就无法开出带有税率的增值税专用发票。

那买方(比如你)怎么抵扣进项税呢?国家给了两条路:

1. 凭票抵扣:拿到增值税专用发票。

没有专票,自己依据收购发票,按上面的金额计算可抵扣的进项税,或者依据销售发票,按上面的金额计算可抵扣的进项税。

农产品所属范围是典型的 “计算抵扣” 情形,然而其中也存有 “凭票抵扣” 的状况,重点在于看是从哪一方手中进行购买 。

二、两种抵扣方式,关键在“卖家身份”

情况一:从小规模纳税人或农民手里买 → 计算抵扣(最常见)

适用对象:

个体农户(农民)

农民专业合作社

小规模纳税人(开了3%减按1%或免税的普票)

政策依据:

顺着财税\37号文件,以及财政部、税务总局、海关总署公告2019年第39号等相关文件:

用于生产销售或委托加工13%税率货物的,扣除率按10%;

用于其他(如直接销售、加工9%税率货物),扣除率按9%。

如何操作?三步走:

1. 取得合规票据:

向农民个人进行收购,这种情况下,必须开具农产品收购发票,该发票是企业自制的,并且需要进行税务备案。

从为小规模纳税人那里进行购买行为,从而获取到由其开具的增值税普通发票,此发票的税率栏呈现为“免税”或者“***” 。

2. 计算可抵扣进项税:

发票上注明的买价,乘以扣除率(9%或者10%),所得结果为可抵扣进项税 。

举例说明:

农户被某面包厂面向,收购了小麦10吨,支付了现金5万元,开具了农产品收购发票 。

若这批小麦用于生产面包(13%税率),则:

进项税 = 50,000 × 10% = 5,000元

若直接对外销售(9%税率),则:

进项税 = 50,000 × 9% = 4,500元

3. 账务处理:

贷方记录:原材料,类别为小麦,金额是45,000元,此金额由50,000元减去5,000元所得 。

应交税费——应交增值税(进项税额) 5,000元

贷:银行存款/库存现金 50,000元

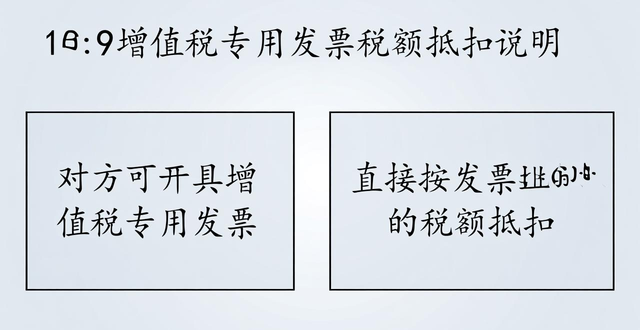

情况二:从一般纳税人手里买 → 凭票抵扣

适用对象:

规模较大的农业公司

农产品批发商(一般纳税人)

政策依据:

对方可以开具增值税专用发票,你直接按发票上注明的税额抵扣。

如何操作?

取得那个增值税专用发票,一定要让对方去开具,其税率有可能是9%,或者是在深加工之后的13% 。

2. 按票抵扣:发票上写多少税额,你就抵多少。

3. 账务处理:

借:原材料——蔬菜 100,000元

应当缴纳的税费当中的对应增值税部分的进项税额,金额为9,000元,此数额是通过100,000乘以9%所得到的 。

贷:应付账款 109,000元

重点在于,只要能够获取专用发票,哪怕所售卖的是处于最初级阶段的农产品,也会优先依据发票进行抵扣,并不需要去进行计算,。

三、必须留存的证据链,缺一不可!

税务局对农产品抵扣展开检查,重点关注的是“真实性”这一方面。仅仅具备发票是不可以的,还一定要构建起完整的证据链,:

1. 交易真实性证明:

收购发票,其填写有着规范要求,要注明农户的姓名,还要注明其身份证号,以及住址,同时要写明品名,还有数量,以及单价,最后要注明总价。

付款凭证,是银行转账记录,或者是现金支付签收单。不过,农民需要签字,并且按手印 。

过磅单/验收单:显示重量、品级、时间,与发票一致。

入库单:仓库签收记录。

2. 用途证明(尤其是按10%抵扣时):

生产领料单

成本核算表

产成品出库单

销售合同/发票(证明最终产品是13%税率)

3. 辅助材料:

农户身份证复印件(收购时留存)

与供应商的采购合同

运输单据(如有)

风险提示,虚构那些收购的业务,虚开收购的发票,这可是红线,一旦被查实,不但要补税罚款,还可能会涉及到刑事责任。

四、常见误区与避坑指南

误区1:所有农产品都按9%抵扣。

正确的解释为:依照规定用在生产百分之十三货物的情况,是按照百分之十进行抵扣的。举例来说,像面粉厂,像饲料厂,像食品加工厂,这些都要予以特别的注重。

误区2:只要有发票就能抵。

要正确解答,那必须得是符合规定的发票,也就是收购发票或者普通发票以及专用发票,并且证据链条要完整。那种白色条子、手写的收据是不行的。

误区3:从小规模纳税人买的普票也能计算抵扣。

正确的解答是,要是对方属于一般纳税人然而开具的是普通发票,那么你是不能够进行计算抵扣的,只能等待专用发票。只有特定的纳税人,像是农民、小规模纳税人所开具的那种免税的普通发票,才能够进行计算抵扣 。

误区4:收购发票随便开。

正确的解释是,收购发票的管理处在严格的状态之下,这需要朝着税务机关去进行备案,所填写的内容必然得是真实的且能够进行查询的。

结语

农产品进项税抵扣,核心就三点:

1. 看卖家身份:决定是“凭票抵”还是“计算抵”。

2. 看用途:决定是按9%还是10%计算。

3. 留证据:票据+付款+验收+入库+用途,环环相扣。