农产品发票进项抵扣这事,好多企业既想着去享受国家给予的那税收上的优惠,又心怀畏惧,害怕因胡乱进行抵扣而致使出现税务方面被追究责任的风险,今儿个我借助三个税务相关的文件可以给大伙讲得清清楚楚、明明白白。咱们能够有条有理地去做抵扣,欢欢喜喜地享受优惠!

购进农产品,可以进项税额抵扣的四种发票

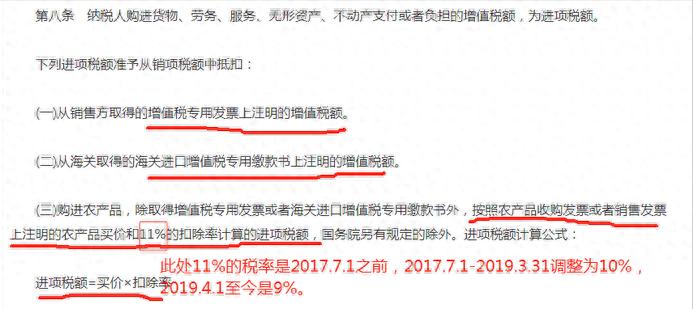

1. 增值税专用发票

2. 海关进口增值税专用缴款书

3. 农产品收购发票

4. 农产品销售发票

政策依据:《增值税暂行条例》第八条

抵扣税额知多少

(1)获取由一般纳税人开具的专用发票,以及海关进口增值税专用缴款书,将票面之上所标注的进项税额当作抵扣税额。

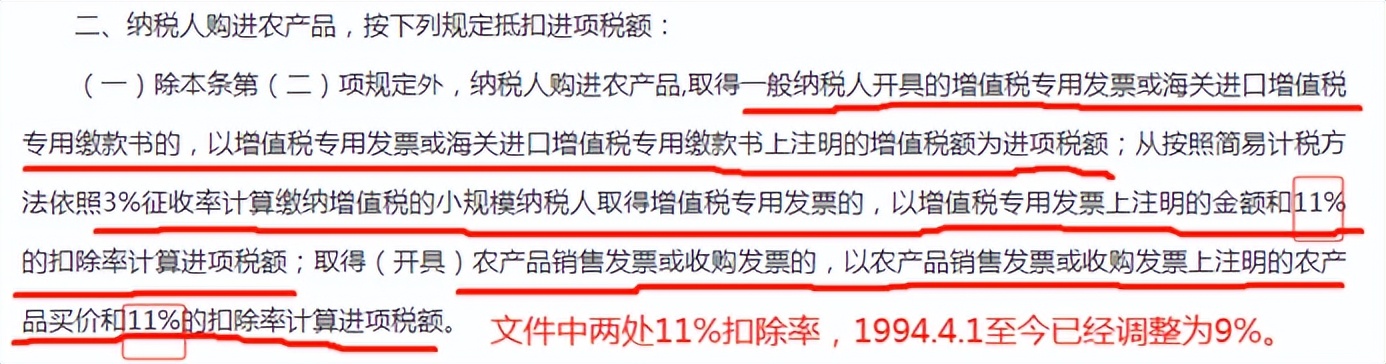

(2)获取小规模纳税人所开具的,征收率为3%的专用发票,据此按照票面金额的9%来计算,进行进项抵扣税额的操作。

(3)获取农产品销售发票,以及农产品收购发票,依照票面上所标注的购买价格,以9%的比例来计算进项抵扣税额。

政策依据:财税2017年37号文第二(一)条

还有特殊情形你知道吗

(1)购进的农产品,若是用于生产销售,或者是委托加工13%税率货物的,会加计1%扣除,换句话说,能够按照10%计算抵扣。

政策依据:财税海关总署2019年第39号文第二条

(2)不是从批发零售环节,能够获取到的那种普通发票,没办法去计算进行抵扣。唯有从农业生产者自己从事生产销售的环节获取的与农产品有关的免税发票,才能够去计算抵扣进项税额。

政策依据:财税2017年37号文第二(四)条

(3)开具了1%专票的小规模纳税人,无法依照9%进行计算抵扣,仅仅能够按照1%。

根据,财税〔2017〕37号文件仅仅规定,小规模纳税人开具3%的专票能够按9%计算抵扣,而那小规模开具1%发票是选取了优惠税率,没办法依照文件政策9%计算抵扣。

(4)针对一些行业,存在购进农产品实行核定扣除这种情况,比如说存在液体乳及乳制品行业,存在酒及酒精行业,还存在植物油行业。