生产企业ABC公司为一般纳税人,不纳入农产品进项税额核定抵扣试点。它生产和销售商品的税率为13%。 2023年1月,ABC公司向农业生产者采购农产品,取得农产品收购发票,金额为20万元;向小规模纳税人收购农产品,取得增值税专用发票,注明金额为10万元,税额为3000元。

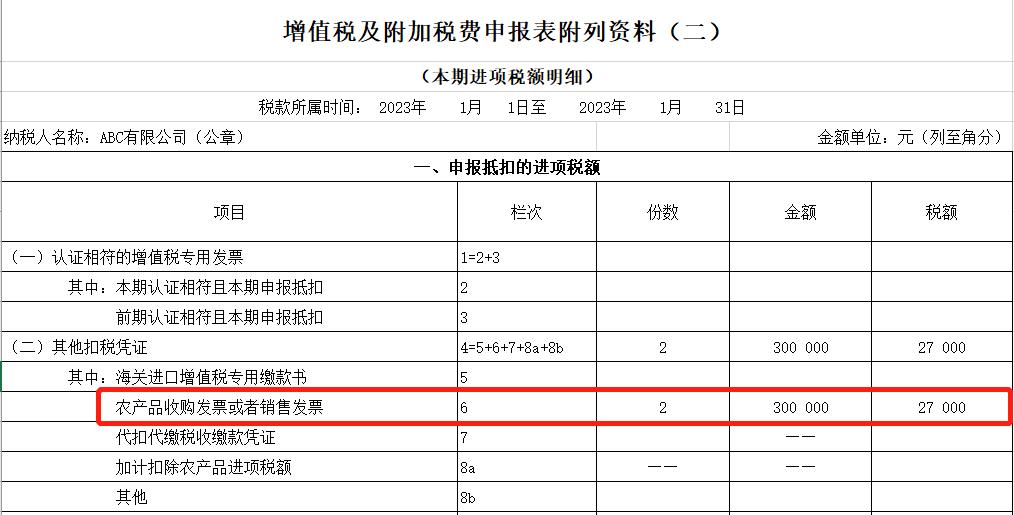

(1)ABC公司采购当月未使用的农产品。一月份的进项税额该如何抵扣?

根据《财政部 国家税务总局关于统一增值税税率政策的通知》(财税[2017]37号),关于调整增值税税率的税收问题》(财税[2018]3号)财政部 国家税务总局 海关总署关于调整增值税税率的公告《深化增值税改革有关政策》(财政部 税务总局 海关总署公告2019年第39号) 纳税人购买农产品时,除取得增值税专用发票或海关进口增值税专用缴款单,按农产品收购发票或销售发票上注明的农产品收购价格和9%的扣除率计算进项税额;按3%征收率计算:缴纳增值税的小规模纳税人取得增值税专用发票的,按照增值税专用发票注明的金额和9%的抵扣率计算进项税额。需要注意的是,纳税人购买当期未用于生产的农产品或者委托加工适用13%税率的货物的,按9%的扣除率计算当期进项税额,并按实际生产期间加收1%的进项税额。 。

ABC公司1月可抵扣进项税=20万*9%+10万*9%=27000元

向农业生产者收购农产品并取得农产品收购发票的办理如下:

借用:原材料 182 000

应交税费——应交增值税(进项税额) 18,000

贷款:银行存款20万

小规模纳税人收购农产品并取得增值税专用发票的会计处理如下:

借用:原材料 94 000

应交税费-应交增值税(进项税额) 9 000

贷款:银行存款103 000

填写申请表如下:

需要说明的是,根据填报说明,第1至第3栏涉及的增值税专用发票不包括小规模纳税人收购农产品时取得的专用发票。这部分发票的情况应与纳税人当期采购情况进行比较。第6栏填写农业生产者取得(开具)的自有农产品的农产品进项发票或销售发票,但用于生产、销售货物的农产品进项税额为13%的除外购买农产品时,税率与其他商品和服务不单独核算。

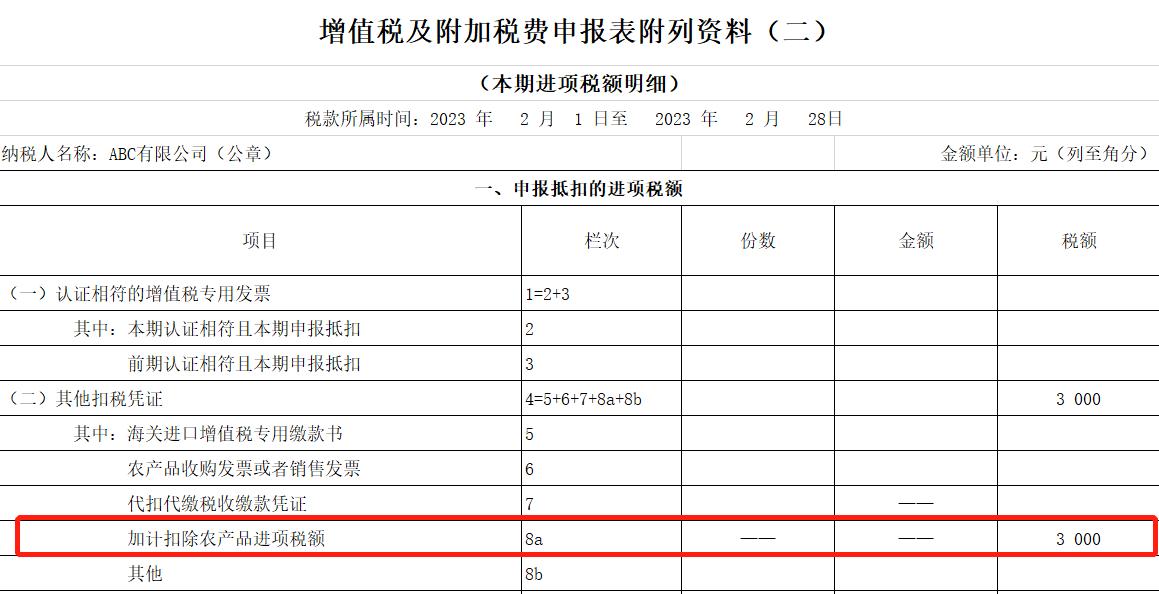

(2)假设ABC公司用1月份采购的全部农产品生产2月份税率为13%的商品,那么2月份的进项税额应如何扣除?

ABC公司2月份实际使用农产品进行生产,可加计抵扣当期1%的进项税额。

ABC公司2月可抵扣进项税=(20万+10万)*1%=3000元

会计处理流程如下:

借:生产成本 273 000

应交税费-应交增值税(进项税额) 3,000

贷方:原材料 276 000

填写申请表如下: