在农产品交易过程中,农产品收购发票的开具是重要环节,直接关系到税收处理的合规性和企业的财务安全。

下面我们就简单介绍一下农产品收购发票的开具流程和注意事项!

01.农产品收购发票的开票流程

①第一步:打开增值税发票开具软件(税务Ukey版)

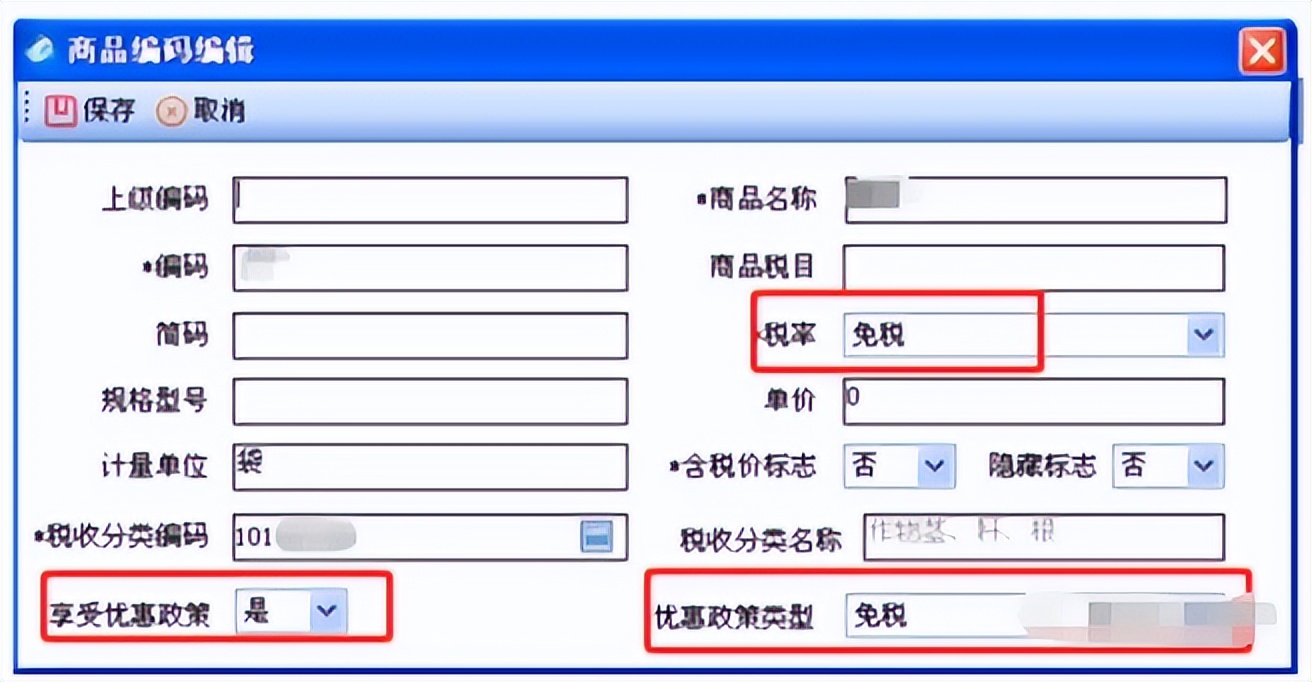

②第二步:添加待采购农产品的商品编码

农民销售自产农产品免征增值税,企业也免税开具进货发票,如下图:

(来源:网络)

税种编码可根据实际情况选择,如“101011101作物径及根”、“10301070101猪、牛、羊、鸡、鸭……”、“101011199其他农作物副产品”等。

企业不享受免税政策或采购物品不能免税的,根据实际情况选择税率。

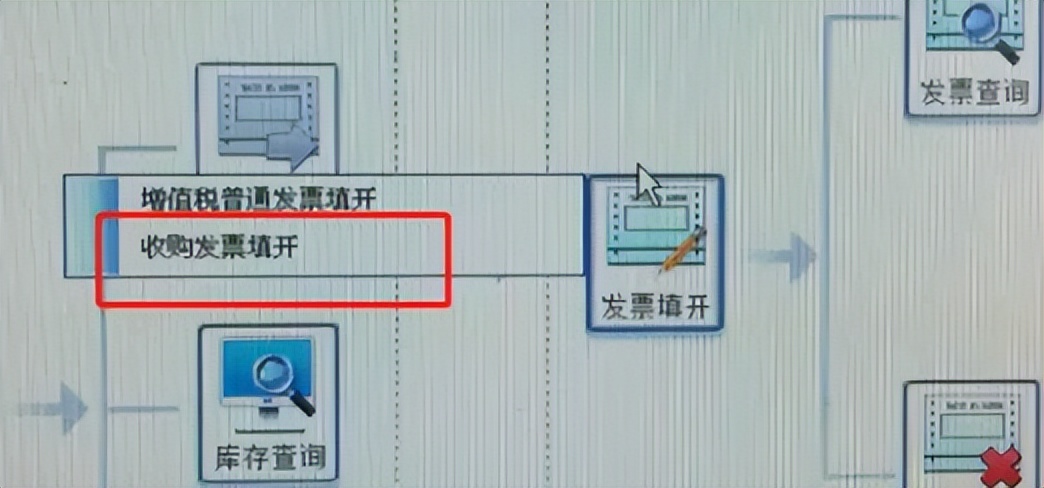

③第三步:开具采购发票

在“发票管理-发票开具”中选择“采购发票填写”。如果这里没有“采购发票填写”项目,则需要向主管税务机关申请。

(来源:网络)

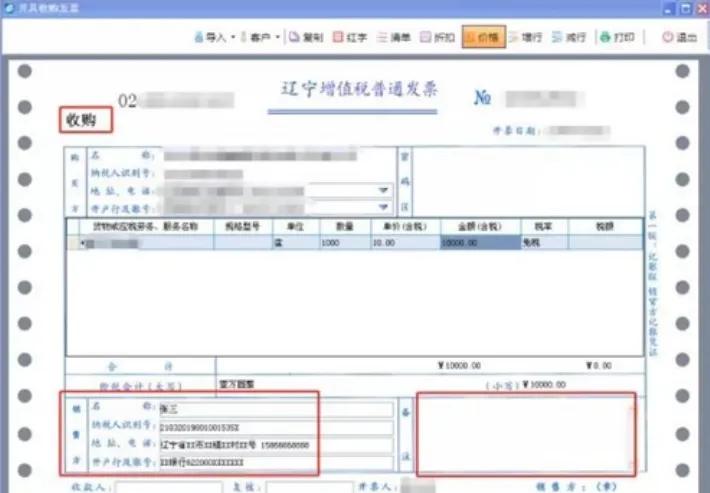

(来源:网络)

买方是开具收购发票的企业,卖方是销售农产品的农民。

在卖家信息处,填写农民身份证上的姓名,纳税人识别号填写身份证号码,如实填写地址、电话、开户银行和账号。

购货发票打印后,应在封口处加盖购货发票开具单位的发票专用章。

注意事项:

1️⃣开具农产品收购发票的纳税人必须具备农产品收购发票购买资格并开通“农产品收购发票”开具功能;

2️⃣ 进货发票上的卖家“Farmer”必须与购销合同上的卖家一致。卖方确实是向企业提供货物的人。

企业向卖家付款时,收款人姓名应与卖家姓名一致,保证了业务的真实性。

02.农产品收购发票的领取

1️⃣纳税人向个体农业生产者购买自产农产品的,可以向主管税务机关申请开具农产品收购发票。主管税务机关根据纳税人的经营项目和经营规模确定其所领发票的种类、数量、页数、金额。征收方式按照规定确定。

注:这里所称农业生产者个体是指从事种植业、养殖业、林业、畜牧业、养殖业生产的其他个人。

2️⃣纳入升级版增值税发票系统(以下简称升级版发票)的纳税人使用增值税普通发票开具购置发票,系统自动在发票左上角打印“购置”字样发票;

未纳入升级版发票的小规模纳税人可申领无抵扣券发票。

3️⃣纳入升级版发票且未执行农产品进项税额认定抵扣办法的增值税一般纳税人,可申请五联版增值税普通发票;

第三联作为抵扣凭证联:升级版发票中包含的其他纳税人可申领两页增值税普通发票。

03.开具农产品收购发票

纳税人应当按照《发票管理办法》的要求领取、开具和保存农产品收购发票,并如实填写收购发票相关栏目;

发票将一一开具给收款人,如需汇总开具的,还需附采购清单(纳入升级版发票范围的纳税人需通过升级版发票系统开具采购清单)。

注:农业个体生产者以外的单位和个人向中介机构采购非自产农产品时,不能开具进货发票!

04.农产品收购发票开具范围

农产品是指《财政部、国家税务总局关于印发的通知》(财税字〔1995〕52号)所列的初级农产品。

注意事项:

1️⃣发票内容必须真实、完整;

不得划号、开原件填写,不得虚开、出借、代开、开具大头小尾发票;

门票、金钱和物品必须匹配。

2️⃣收购发票上开具的价格为支付给农业生产者的农产品实际收购价格,不含运费等;

3️⃣购物发票只能在本城市内开具,空白发票不允许跨地区使用;

需要到外地采购农产品时,须向当地税务机关申请开具《境外经营活动税务管理证明》,然后向购买地税务机关申请领取采购品开具发票;

4️⃣受委托加工单位以委托方名义采购免税农产品时,不得开具委托方从税务机关收到的进货发票。

05.农产品收购发票管理

纳税人应当按照规定妥善保存与收购农产品有关的称重单、入库单、特种运输结算单据、收购农产品收付款凭证等原始凭证备查。

根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国发票管理办法》及其实施细则的规定,纳税人有下列情形之一的,给予处罚: :

情节严重构成犯罪的,应当移送司法机关依法追究刑事责任。

1️⃣向非农业生产者购买农产品,开具收购发票;

2️⃣ 代您出借、转让、涂改或开具发票;

3️⃣ 虚构经营活动、虚假进货发票;

4️⃣私印农产品收购发票;

5️⃣ 提供或借用他人购买发票;

6️⃣ 拒绝接受税务机关检查的;

7️⃣其他违反相关法律法规的行为;

以上就是今天的学习内容了。大家一定要在实际应用中总结经验,提高工作效率,避免踩坑!