农产品会是下一个价格“萧条”吗?

概括:

今年以来,有色金属、能源大宗商品开始探底回升,主要农产品价格也从4月份开始大幅上涨。农产品市场自2012年起进入熊市,连续多年持续下滑。目前供需情况如何?农产品会成为下一个被“洪水”淹没的“洼地”吗?

熊市已经持续多年,价格处于低位。

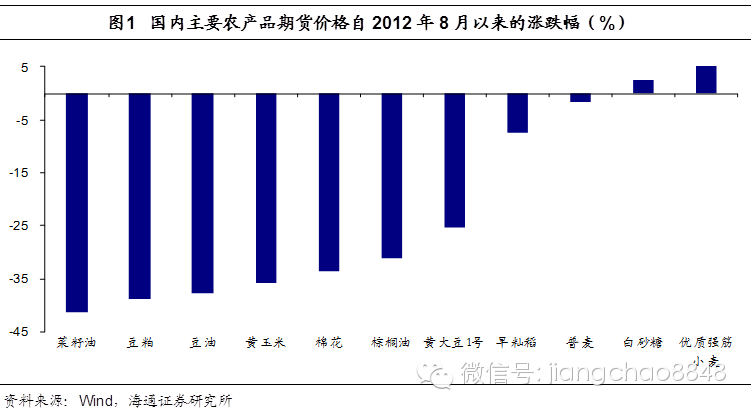

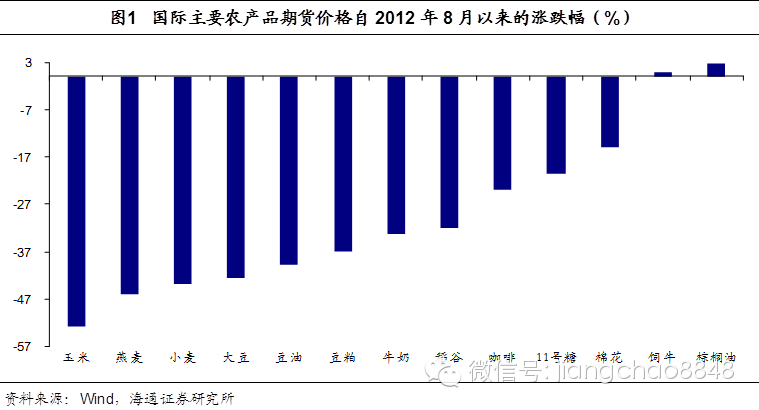

1)期货市场:价格持续下跌,甚至比2008年危机还要严重。 2012年8月以来,国内外农产品期货价格开始全面下跌。从国内来看,不到4年时间,玉米、大豆、棉花价格分别下跌了36%、25%、34%。菜籽油、豆粕、豆油跌幅最大,分别高达41%、39%、38%。目前的价格几乎处于2008-09年金融危机爆发时的水平。

2)现货市场:也是不断下跌,国内外价差较大。国内玉米现货价格自2014年9月以来跌幅高达31%,小麦跌幅达8%,大豆价格自2012年9月以来跌幅高达34%。由于我国价格管制和进口关税等保护性政策由于农产品配额限制,目前国内主要农产品价格仍远高于国外。

原因:供需失衡,美元上涨,政策风险凸显。

1)供大于求,库存创历史新高。全球农产品市场普遍存在供过于求的问题。然而,我国粮食连年丰收,国内粮价高企导致进口激增,供需失衡更加严重。全球63%的棉花库存、46%的玉米库存、42%的稻米库存和28%的小麦库存都在中国。供给过剩、库存高企是农产品价格下跌的主要原因。

2)美元指数上涨,打压大宗商品价格。与其他大宗商品一样,农产品整体价格与美元指数呈显着负相关。 2014年,市场对美联储加息的预期逐渐增强。美元指数从79的低位回到了100多的高位,农产品价格指数也从225下降到目前的170。美元指数的上涨也是农产品低迷的重要原因近几年的价格。

3)临时准备金政策改革,下行压力依然存在。从棉花、大豆暂储改革的经验来看,暂储改革后价格将大幅回落至市场均衡价格。全面取消临时储备政策是未来农业供给侧改革的一大重点,因此政策变化是近年来和未来我国农产品价格下行趋势的又一重大风险点。

去产能已开始,不利因素正在改变。

一是农业去产能持续推进。受农民生产积极性减弱、厄尔尼诺现象等因素影响,未来农产品产量或将萎缩。美国农业部预计,2016年全球棉花产量将比去年下降16.2%,其中黑麦和棉籽产量均下降16%,油菜籽产量下降5.8%,玉米产量下降4%,高粱产量下降3.9%。据中科院预测,2016年我国粮食产量很可能出现13年来的首次下降,因此未来农产品供给过剩的局面将得到一定程度的缓解。

2)美元指数短期下跌。美国加息一再拖延,导致美元指数从高位大幅回落,从去年11月底的100一路跌至94.9。美元指数的下跌对包括农产品在内的大宗商品是利好。

3)临时准备金改革可能慢于预期。考虑到我国农业现代化水平较低,农业生产成本远高于国外,国家临时储备政策的改革速度可能会慢于预期。比如预计2015年取消的玉米临时收储政策,预计今年才取消。

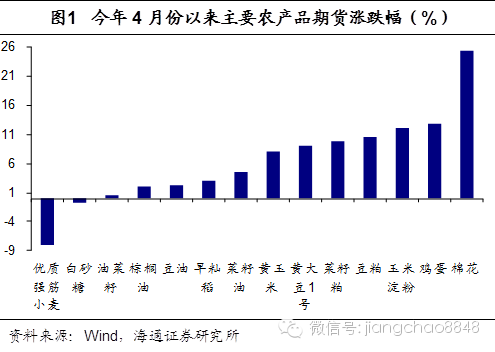

“洪水”淹没“洼地”,警惕物价反弹。 2009年以后的货币发行过多,导致我国滞胀风险加大。从历史上看,滞胀时期最好的投资标的就是黄金和大宗商品,而目前农产品价格处于历史低位,很容易成为被“洪水”淹没的“洼地”。事实上,今年4月以来,国内主要农产品期货和现货价格已开始大幅反弹。现货市场,豆粕价格上涨7.6%,棉花上涨5.8%,棕榈油、菜籽油、豆油、玉米淀粉、菜粕、小麦价格均有所反弹。期货市场,棉花上涨25%,鸡蛋上涨12.8%,玉米淀粉、豆粕、菜粕、大豆、黄玉米也出现反弹。虽然高库存和临时储备政策改革短期内预计将限制反弹,但如果全年粮食减产、货币继续超发,长期来看农产品价格仍存在上行风险。

文本:

今年以来,有色金属、能源大宗商品开始探底回升,主要农产品价格也从4月份开始大幅上涨。农产品市场自2012年起进入熊市,连续多年持续下滑。目前供需情况如何?农产品会成为下一个被“洪水”淹没的“洼地”吗?

1、熊市已存在多年,价格处于低位。

国内农产品市场与国外存在较大差异。国外农产品市场监管较少,农业补贴政策对市场价格影响相对较小。国内临时收储、进出口限制等政策措施行政管制性较强,对农产品市场价格影响较大。正是由于这些非市场因素的影响,国内外农产品价格差异较大,走势也存在一定差异。

1.1.期货市场:价格持续下跌,甚至比2008年危机还要严重

从国内市场来看,农产品期货价格自2012年8月开始整体下跌,玉米、大豆、棉花价格在不到4年时间里分别下跌了36%、25%、34%。它们都已跌至2008-09年金融危机爆发时的水平。其中,棉花价格低于金融危机期间的最低水平。以下。菜籽油、豆粕、豆油跌幅最大,分别高达41%、39%、38%。

2012年8月以来,国外农产品期货价格普遍呈下跌趋势,其中玉米跌幅最为严重,从每蒲式耳838美分高点跌至目前每蒲式耳382美分,跌幅达54%。其次是燕麦和小麦,分别下降了 46% 和 44%。大豆农产品也跌幅较大,其中大豆跌幅达43%、豆油跌幅达40%、豆粕跌幅达37%。牛奶、大米、咖啡、糖和棉花分别下跌33%、32%、24%、21%和15%。

1.2.现货市场:同样持续下跌,国内外价差较大

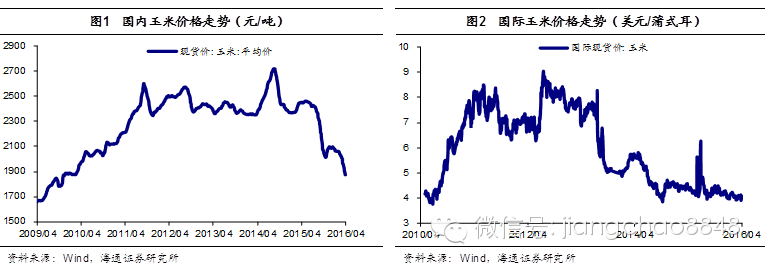

从主要农产品价格走势来看,玉米价格整体下滑,国内价格远高于国外。 2014年9月以来,国内玉米价格从2714元/吨的高位一路下跌至目前的1873元/吨,跌幅高达31%,今年以来已下跌10.6%独自的。国际玉米价格从4.53美元/蒲式耳下跌至4.05美元/蒲式耳,跌幅11%。由于我国对玉米实行价格管制和进口关税配额保护政策(2016年进口关税配额仅为720万吨,配额内税率为1%,配额外税率高达65%) %),所以虽然国内玉米价格比国外跌幅更大,但4.05美元每蒲式耳的国际价格仅折合1032元/吨,目前国内价格还是比国外高很多。

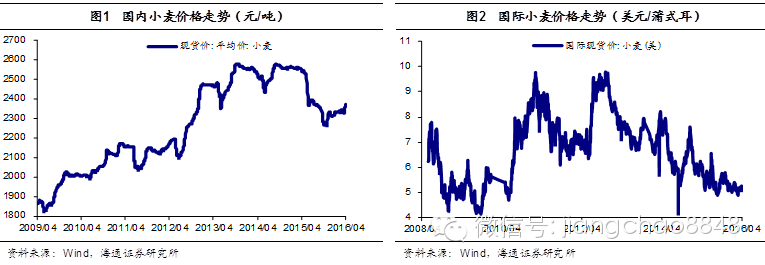

小麦价格普遍下降,国内价格远高于国外。国内小麦价格从2014年高位2573元/吨下跌至目前2374元/吨,跌幅达8%;国际小麦价格自2012年以来大幅下跌,从9.78美元/蒲式耳的高点回落。至目前5.07美元/蒲式耳,价格已下跌48%,其中自2014年以来已下跌28%。但5.07美元/蒲式耳的国际价格约折合1,205元/吨,因此目前国内小麦价格水平也远高于国外。这主要得益于国内价格管制和出口关税配额政策(2016年进口关税配额963.6万吨,配额内税率为1%,配额外税率为65%)。

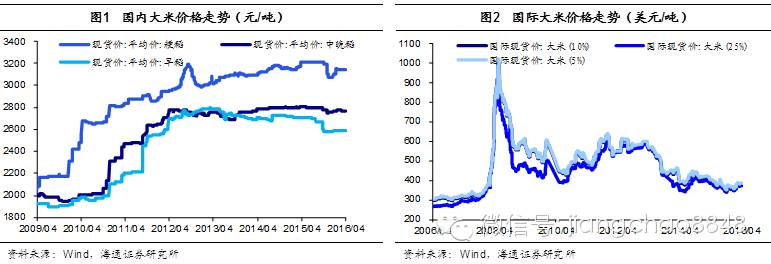

2014年以来大米价格保持稳定,目前国内早稻价格为2585元/吨,中晚稻价格为2768元/吨,粳米价格为3145元/吨,与去年同期基本持平。 2014年,国际大米价格从2008年以来的高位回落,从1000美元/吨的高位跌至目前的1000美元/吨。 380美元/吨。如果从2014年开始计算,整体价格下降了10%左右。国外大米价格与国内籼米价格接近。这主要是因为我国虽然对大米实行进口关税配额,但配额内外税率分别为9%和10%,税率相差不大。

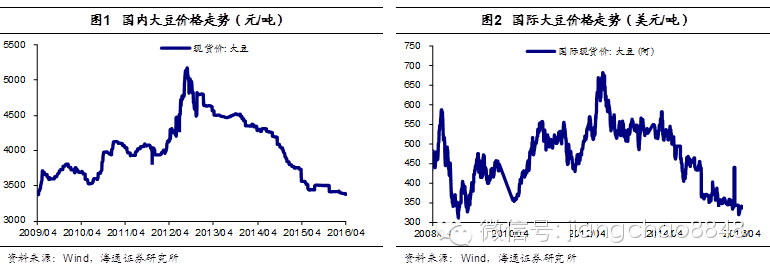

大豆价格自2012年9月以来大幅下跌,国内大豆价格从2012年9月的5138元/吨跌至目前的3376元/吨,跌幅高达34%。国外大豆价格已从2012年9月的683美元/吨下跌至337美元/吨,跌幅达51%。目前国外大豆价格折合人民币2180元/吨,仍低于国内价格。

2、原因:供需失衡、美元上涨、政策风险凸显

2.1.供给大于需求,库存处于历史高位

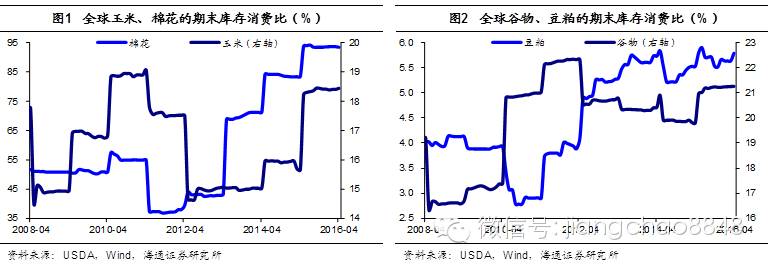

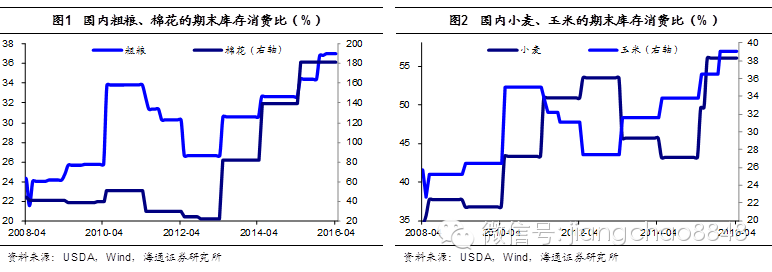

全球农产品市场受到供应过剩和高库存的困扰。 2012年之前,全球农产品市场经历牛市,主要农产品价格快速上涨,产能持续增加。但进入2012年以后,农产品市场整体进入熊市,消费相对稳定,但产量依然较高。例如,全球玉米产量占消费量的比例从97.7%大幅上升至目前的104.4%,棉花则从102%上升至14年高点的123%。与此同时,库存消费比也快速上升,玉米从14.6%升至18.5%,棉花从43%升至94%,豆粕从4%升至近6%。大部分农产品库存创历史新高,价格承压。

国内粮食连年丰收,农产品库存也处于高位。我国粮食产量连续12年增产。去年,粮食总产量达到12429亿公斤,连续三年稳定在1.2万亿公斤以上。同时,由于我国粮食进口实行关税配额制度,国内粮食价格普遍远高于国际水平,粮食及替代品种进口也大幅增加,导致库存居高不下。 2012年以来,粗粮期末库存消费率由27%攀升至37%,棉花由25%上升至182%,玉米由27%上升至39%。据美国农业部统计,全球63%的棉花库存、46%的玉米库存、42%的大米库存和28%的小麦库存都在中国。农产品总体供大于求、库存高企是农产品价格下跌的主要原因。

2.2.美元指数上涨,打压大宗商品价格

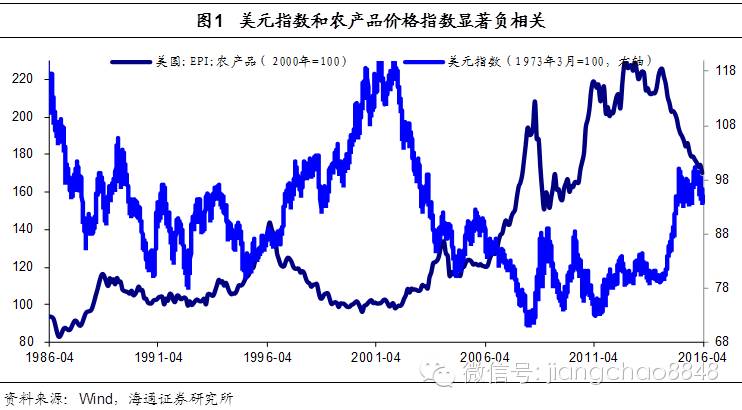

与其他大宗商品一样,农产品整体价格与美元指数呈显着负相关。在全球需求相对稳定的前提下,美元指数走强将对以美元计价的大宗商品价格构成压力。例如,2002年至2008年间,美元指数从120跌至72的低点,而美国出口农产品价格指数则从98上升至208,增幅达112%。 2014年,市场对美联储加息的预期逐渐增强。美元指数从79的低位回到100以上的高位,农产品价格指数也从225跌至目前的170。

因此,美元指数的上涨也是近年来农产品价格低迷的重要原因。近期大宗商品市场的反弹也与美元指数的下跌有关。

2.3.临时准备金政策改革,下行压力依然存在

我国农产品价格受政府政策影响较大,临时储备政策改革给农产品价格带来下行压力。我国对农业实行严格的保护政策。不仅对主要产品进口设置关税配额限制,而且还以远高于国际市场的价格购买农产品作为储备。这相当于为国内农产品市场筑起了一座“高坝”。其结果是,国内大部分农产品的价格远高于国外。

早在2014年,国家就首先取消了棉花、大豆的暂储政策,改为按市场价交易,按目标价进行补贴。临时储备取消后,棉花和大豆价格趋于向国际市场价格靠拢,目前已分别下跌32%和22%。今年3月,国家发改委透露年内将取消玉米临时收储政策后,玉米价格也随之暴跌。未来全面取消临时储备政策是农业供给侧改革的一大着力点,因此政策变化是我国近年来及未来农产品价格下行趋势的又一重大风险点。

3、去产能已开始,不利因素正在改变

3.1.农业去产能持续推进

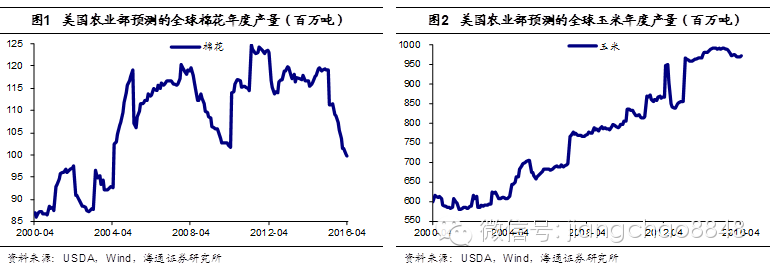

当前供过于求的因素已经明显地反映在农产品价格上。无论是国外还是国内,当前主要农产品产量和库存都处于多年历史高位。例如,全球玉米产量与消费比、棉花、豆粕库存与消费比均处于2000年以来的最高点。国内玉米、棉花、粗粮、小麦也处于2008年以来的最高点。因此,主要农产品价格也处于多年历史低位,供给过剩的负面因素已经在价格中得到体现。

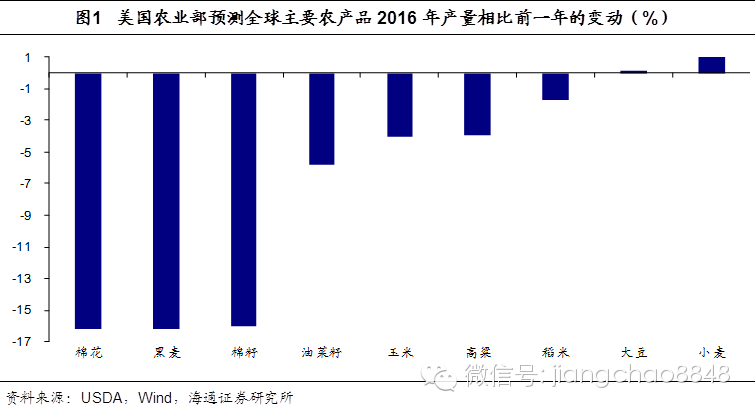

与此同时,农产品去产能持续推进。农产品连续多年的熊市也会对农民的生产积极性产生影响。此外,美国和澳大利亚政府预报机构去年多次警告称,厄尔尼诺现象可能达到近20年来最严重的水平,极端天气可能影响亚洲和世界其他地区的主要农作物种植区,同时也减少了农业生产。全球范围内,据美国农业部预测,供应严重过剩的2016年棉花种植面积将从此前的3400万公顷下降至3000万公顷,产量较上年下降16.2%。年。黑麦、棉籽产量均比去年减少16%,油菜籽产量减少5.8%,玉米产量减少4%,高粱产量减少3.9%。

我国2016年粮食产量或将出现13年来首次减产。由于粮价持续下跌、农村劳动力转移以及厄尔尼诺现象影响,我国粮食产量也呈现萎缩趋势。据中科院预测,2016年我国粮食播种面积将比2015年减少120万公顷。即使没有发生严重自然灾害或中中度天气偏差,13年来首次减产可能会发生。此外,2016年中央一号文件提出农业供给侧改革,去产能、去库存也成为重点。因此,未来农产品供给过剩的局面将会得到一定程度的缓解。

3.2.美元指数短期下跌

美联储推迟加息,美元指数自高位回落,利好大宗商品。自去年12月美联储首次加息以来,尽管美国经济数据持续超预期,但考虑到全球经济低迷和金融市场冲击对美国的潜在影响,美联储并未加息。再次加息。美国加息一再拖延,导致美元指数从高位大幅回落,从去年11月底的100一路跌至94.9。目前期货市场数据显示,市场预计美联储4月不会加息,6月加息概率仅为21%。美元指数的下跌对包括农产品在内的大宗商品是利好。

3.3.临时准备金改革或慢于预期

国内临时储备政策改革进展可能慢于预期。长远来看,我国农业将更加市场化,国内农产品价格普遍高于国际市场价格。因此,临时收储和进出口政策一旦发生变化,确实会给相关农产品价格带来较大的下行压力。但考虑到我国农业现代化程度较低,短期内仍不具备规模化生产的诸多制度条件,且农业生产成本仍远高于国外,国家临时储备等改革速度保护性政策可能慢于预期。比如2014年,市场有消息称暂储政策全面取消,但当时只取消了棉花和大豆的暂储政策。原定于2015年取消的玉米,预计今年也将取消。此外,取消临时储备政策短期直接影响仅针对个别农产品品种。棉花、大豆等已取消、价格连续多年下跌的农产品或有反弹机会。

4、“水灾”淹没“洼地”,警惕物价反弹

2009年以后,货币超发现象严重。虽然2009年后我国货币增速没有上升,但随着经济增速开始下滑,货币增速出现了缺口。此外,货币依然坚挺,资产泡沫容易出现。从政府2016年的目标来看,其将货币M2增长目标上调至13%,同时还下调了GDP目标增长区间,这意味着货币增长缺口进一步扩大。货币发行过多导致我国面临滞胀风险加大。

滞胀风险下,首要的是黄金和大宗商品、农产品或收入。我们在3月24日的第二季度策略报告《谨防滞胀》中明确指出,历史上滞胀时期最好的投资标的是黄金和大宗商品,而目前农产品价格处于历史低位,很容易成为“洪水”。 ”。 “‘洼地’被灌溉淹没了。

事实上,今年4月以来,国内主要农产品期货和现货价格已开始大幅反弹。现货市场,4月份豆粕价格上涨7.6%,棉花上涨5.8%,棕榈油上涨5.7%,菜籽油上涨4%,豆油上涨3.7%,玉米淀粉、菜粕、小麦价格均有所反弹。期货市场,4月份棉花价格上涨25%,鸡蛋上涨12.8%,玉米淀粉上涨12%,豆粕上涨10.6%,菜粕上涨9.8%,大豆上涨8.9%,黄玉米上涨7.9%。虽然高库存和临时储备政策改革短期内预计将限制反弹,但如果全年粮食减产、货币继续超发,长期来看农产品价格仍存在上行风险。