税收政策中,蔬菜、生鲜肉蛋流通环节增值税优惠政策对相关企业和经营者意义重大。您知道这些优惠政策的具体内容吗?了解并合理运用这些政策有助于降低运营成本、增强竞争力。接下来,让我们仔细看看。

蔬菜、生鲜肉蛋流通环节增值税优惠政策

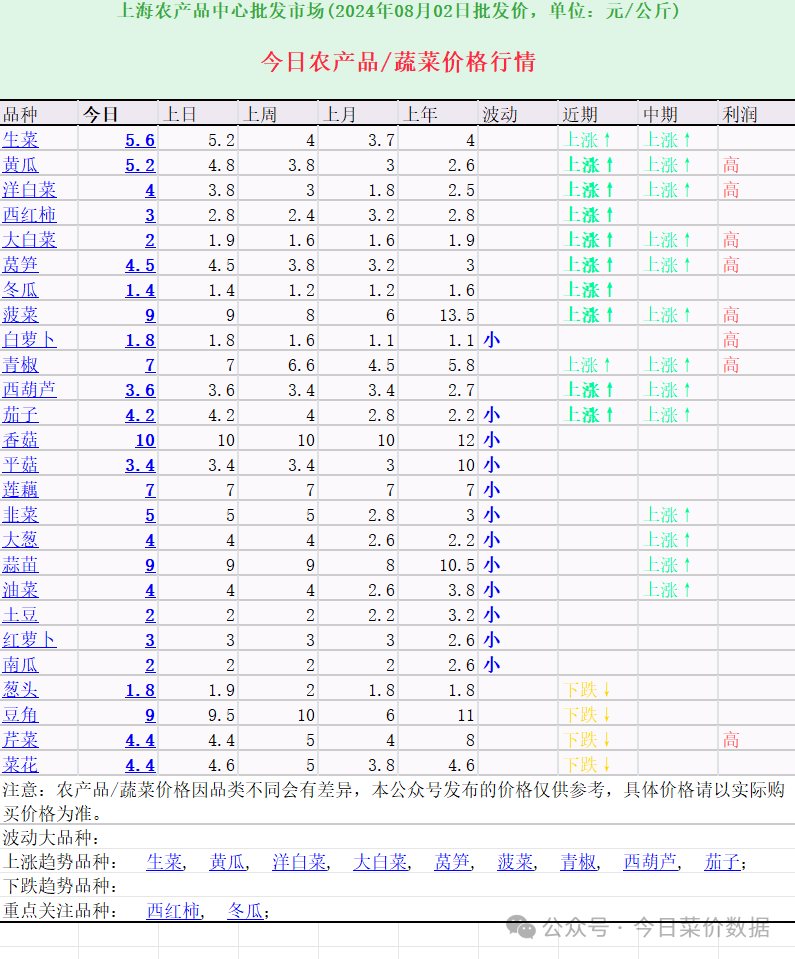

1. 蔬菜

(一)农业生产者销售自产蔬菜免征增值税。

(二)从事蔬菜批发、零售的纳税人销售的蔬菜,免征增值税。

蔬菜是指可作为副食品的草本植物和木本植物的总称,包括各种蔬菜、菌类和少数可作为副食品的木本植物,以及经过加工的蔬菜。干燥、冷藏、冷冻、包装、脱水等工序。酱菜、泡菜、泡菜和咸菜等,不包括各种罐头蔬菜(罐头食品是指用金属罐、玻璃瓶等材料包装并经排气密封的各种食品)。

2.新鲜的肉和蛋

从事农产品批发、零售的纳税人销售的部分生鲜肉蛋产品免征增值税。

免征增值税的鲜肉产品是指猪、牛、羊、鸡、鸭、鹅及其整块或切块的鲜肉、冷藏或冷冻肉、内脏、头、尾、骨、蹄、翅、爪和其他组织。免征增值税的鲜蛋制品是指鸡蛋、鸭蛋、鹅蛋,包括新鲜鸡蛋、冷藏鸡蛋及其破碎分离的蛋液、蛋黄、蛋壳。上述产品不包括《中华人民共和国野生动物保护法》规定的国家珍贵、濒危野生动物及其鲜肉、蛋制品。

从事农产品批发、零售的纳税人销售部分规定的生鲜肉蛋制品以及其他增值税应税商品的,生鲜肉蛋制品与其他增值税应税商品的销售额应当分别计算;不单独计算销量的,不享受部分生鲜肉蛋制品免征增值税政策。

总之,蔬菜和生鲜肉蛋流通环节的增值税优惠政策给相关行业带来了实实在在的好处。企业和经营者要充分理解并积极运用这些政策,依法合规经营,在享受政策红利的同时,为市场供给和经济发展做出贡献。