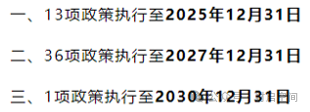

2025 年会继续执行一些主要的税收优惠政策。这些政策已经到来啦!如果有需要的朋友们,就快快转发并收藏吧!

2025年继续执行的税收优惠政策目录

以下整理了 2025 年继续执行的主要税收优惠政策。可以点击图片进行放大查看。

增值税

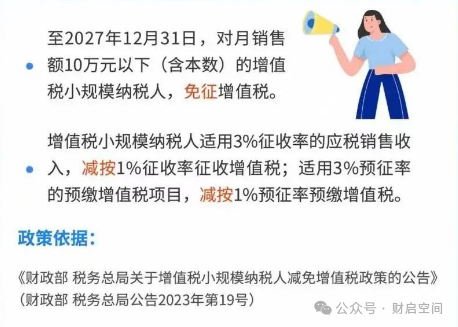

一、小规模纳税人减免优惠

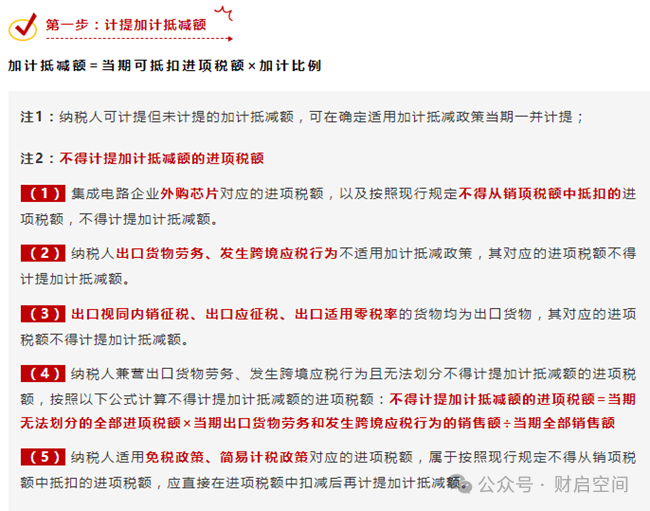

二、增值税加计抵减

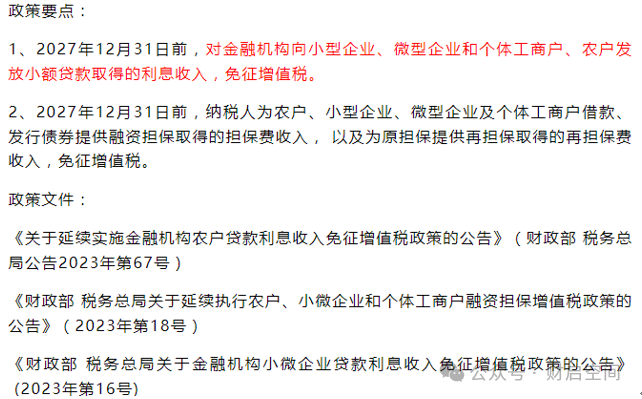

三、金融机构扶持农户、小微企业、个体工商户等

四、企业集团内单位之间资金无偿借贷行为免征增值税

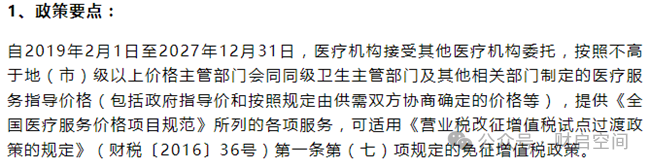

五、医疗服务免征增值税

企业所得税

化妆品制造或销售企业的广宣费支出税前扣除比例为 30%,这一规定执行至 2025 年;医药制造企业的广宣费支出税前扣除比例为 30%,此规定执行至 2025 年;饮料制造(不含酒类制造)企业的广宣费支出税前扣除比例为 30%,该规定同样执行至 2025 年。

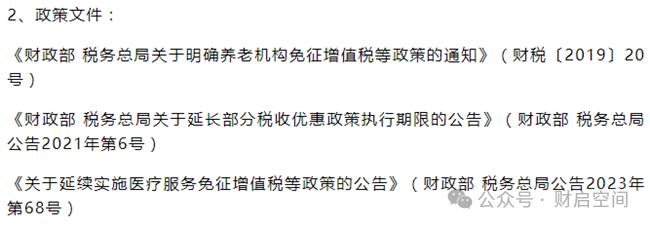

二、小型微利企业

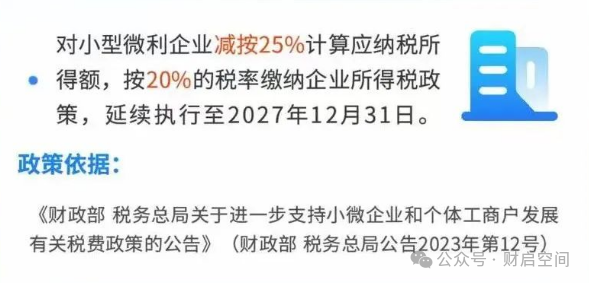

三、固定资产加速折旧优惠政策

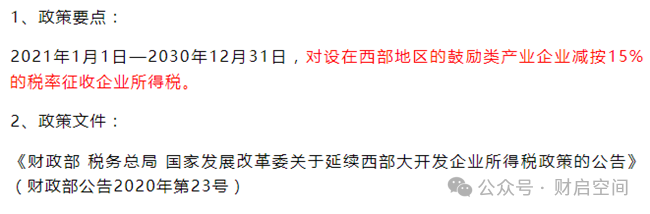

四、西部大开发企业所得税政策(执行至2030年)

个人所得税

个体工商户的年应纳税所得额在不超过 200 万元的这部分,个人所得税可减半征收。

1、政策要点:

个体工商户在享受现行的其他个人所得税优惠政策的基础之上,还能够叠加享受本条优惠政策。

2、政策文件:

财政部和税务总局发布了关于进一步支持小微企业和个体工商户发展的有关税费政策的公告,其公告编号为 2023 年第 12 号。

国家税务总局发布了一则公告,该公告是关于进一步落实支持个体工商户发展的个人所得税优惠政策的相关事项的,其公告编号为 2023 年第 12 号。

二、全年一次性奖金

1、政策要点:

最后单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人获得全年一次性奖金时,是可以选择将其并入当年的综合所得,然后以此来计算纳税的。

3)本公告执行至2027年12月31日。

2、政策文件:

《关于全年一次性奖金个人所得税政策延续实施的公告》,此公告为财政部和税务总局于 2023 年第 30 号发布。

三、上市公司股权激励单独计税

1、政策要点:

2027 年 12 月 31 日之前,居民个人获取了股票期权、股票增值权、限制性股票、股权奖励等股权激励(即以下简称的股权激励)。若符合《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35 号)、《财政部 国家税务总局关于股票增值权所得和限制性股票所得征收个人所得税有关问题的通知》(财税〔2009〕5 号)、《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116 号)第四条、《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101 号)第四条第(一)项所规定的相关条件,那么就不将其并入当年的综合所得,而是全额单独运用综合所得税率表来计算纳税。

2、政策文件:

财政部和税务总局发布了关于延续实施全年一次性奖金等个人所得税优惠政策的公告,该公告为财政部 税务总局公告 2021 年第 42 号

财政部和税务总局发布了关于延续实施有关个人所得税优惠政策的公告,该公告为财政部 税务总局公告 2023 年第 2 号

《财政部税务总局公告》(财政部税务总局公告 2023 年第 25 号)对延续实施上市公司股权激励有关个人所得税政策进行了规定。

四、粤港澳大湾区个人所得税优惠

1、政策要点:

2027 年 12 月 31 日之前,广东省会按照内地与香港个人所得税税负的差额给予补贴,深圳市也会如此。此补贴是针对在大湾区工作的境外(包含港澳台,以下同)高端人才和紧缺人才的。并且,该补贴无需缴纳个人所得税。

2、政策文件:

《关于个人所得税优惠政策在粤港澳大湾区延续实施的通知》是财税〔2023〕34 号文件。

五、外籍个人有关津补贴

1、政策要点:

外籍个人若符合居民个人条件,能够选择享受个人所得税专项附加扣除,也可以选择按相关规定享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,不过不可以同时享受。并且外籍个人一旦做出选择,在一个纳税年度内就不能再进行变更。该执行期限被延长至 2027 年 12 月 31 日。

2、政策文件:

财政部和税务总局发布了关于个人所得税法修改后有关优惠政策衔接问题的通知,通知文号为财税〔2018〕164 号。

《财政部税务总局公告 2021 年第 43 号》提及延续实施外籍个人津补贴等有关个人所得税优惠政策。财政部和税务总局发布了此公告,旨在对相关政策予以延续。

财政部和税务总局发布了关于延续实施外籍个人有关津补贴个人所得税政策的公告,该公告的文号为财政部 税务总局公告 2023 年第 29 号。

六、支持创业投资企业(含创投基金)个人所得税

1、政策要点:

2027 年 12 月 31 日之前,创投企业有两种核算方式可供选择。一种是按单一投资基金核算,另一种是按创投企业年度所得整体核算。通过这两种方式之一,创投企业可以对其个人合伙人来源于创投企业的所得计算个人所得税应纳税额。

2、政策文件:

《关于创业投资企业个人合伙人所得税政策延续实施的公告》,其文号为财政部、税务总局、国家发展改革委、中国证监会公告 2023 年第 24 号

七、沪港、深港股票市场交易互联互通机制和内地与香港基金互认

1、政策要点:

2027 年 12 月 31 日之前,内地个人投资者通过沪港通投资香港联交所上市股票取得的转让差价所得,以及通过基金互认买卖香港基金份额取得的转让差价所得,继续暂免征收个人所得税。

2、政策文件:

《财政部、税务总局、证监会关于继续执行沪港、深港股票市场交易互联互通机制以及内地与香港基金互认相关个人所得税政策的公告》,其公告编号为 2019 年第 93 号。

《财政部 税务总局关于延续实施有关个人所得税优惠政策的公告》(财政部 税务总局公告2023年第2号)

财政部、税务总局和中国证监会发布了《关于延续实施沪港、深港股票市场交易互联互通机制和内地与香港基金互认有关个人所得税政策的公告》,公告编号为 2023 年第 23 号

其他税种

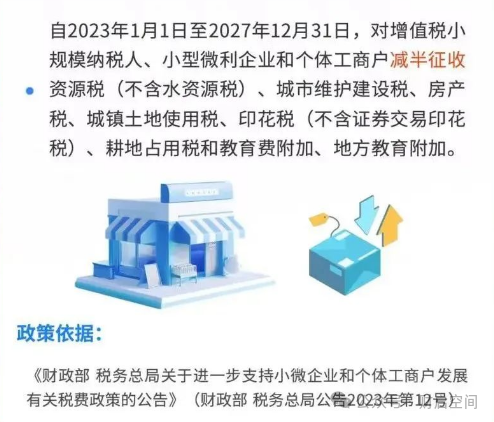

一、六税两费减免政策

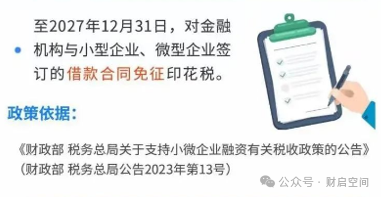

二、印花税

三、城镇土地使用税

承担国家商品储备业务的房产可免征房产税,承担国家商品储备业务的土地可免征城镇土地使用税。

1、政策要点:

2027 年 12 月 31 日之前,商品储备管理公司及其直属库所使用的、用于承担商品储备业务的房产和土地,可免征房产税以及城镇土地使用税。

2、政策文件:

《关于部分国家商品储备继续实施税收优惠政策的公告》,其文号为财政部 税务总局公告 2023 年第 48 号。

五、高校学生公寓房产税免征房产税

1、政策要点:

2027年12月31日前,对高校学生公寓免征房产税。

政策文件为《财政部 税务总局关于高校学生公寓房产税 印花税政策的通知》,其文号为财税〔2019〕14 号。

财政部发布了《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》,该公告为财政部 税务总局公告 2022 年第 4 号

财政部和税务总局发布了《关于继续实施高校学生公寓房产税、印花税政策的公告》,公告编号为 2023 年第 53 号

农产品批发市场和农贸市场中专门用于经营农产品的房产以及土地,会暂免被征收房产税和城镇土地使用税。

1、政策要点:

2027 年 12 月 31 日之前,对于农产品批发市场和农贸市场(包含自有以及承租的情况)中专门用来经营农产品的房产和土地,会暂时免除征收房产税和城镇土地使用税。而对于同时经营其他产品的农产品批发市场和农贸市场所使用的房产和土地,会按照其他产品与农产品交易场地面积的比例来确定是否征收房产税和城镇土地使用税。

2、政策文件:

《关于农产品批发市场和农贸市场房产税、城镇土地使用税优惠政策继续实施的公告》是财政部、税务总局于 2023 年发布的第 50 号公告。

七、支持居民供热采暖免征房产税、城镇土地使用税

1、政策要点:

在 2027 年供暖期结束之前,对于那些向居民供热并收取采暖费的供热企业,其为居民供热所使用的厂房以及土地,是免征房产税和城镇土地使用税的;而对于供热企业的其他厂房以及土地,就应当按照规定来征收房产税和城镇土地使用税。

2、政策文件:

《财政部》《税务总局》发布了《关于延续供热企业增值税房产税城镇土地使用税优惠政策的通知》,通知的文号为(财税〔2019〕38 号)

《财政部、税务总局发布关于延长部分税收优惠政策执行期限的公告》,该公告为财政部、税务总局公告 2021 年第 6 号

财政部和税务总局发布了《关于延续实施供热企业有关税收政策的公告》,公告编号为 2023 年第 56 号。

—— E N D ——

专业 专注

这里都是干货

如果觉得对您有帮助