重要提示:《证券期货投资者适当性管理办法》从 2017 年 7 月 1 日开始正式施行。通过本微信订阅号所发布的观点和信息,只是仅供海通证券的专业投资者进行参考。完整的投资观点应当以海通证券研究所发布的完整报告为准。倘若您并非海通证券客户中的专业投资者,为了能够控制投资风险,那么请取消订阅、停止接收或不再使用本订阅号中的任何信息。本订阅号没办法设置访问权限。如果给您带来了不便,希望您能谅解。我们公司不会因为关注本订阅号、收到其推送内容或者阅读了推送内容,就将相关人员视为客户。同时要知道,市场存在风险,投资需要保持谨慎。

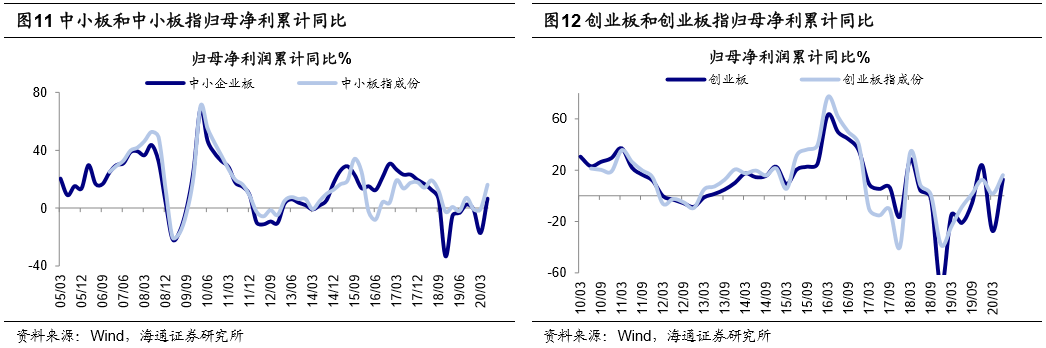

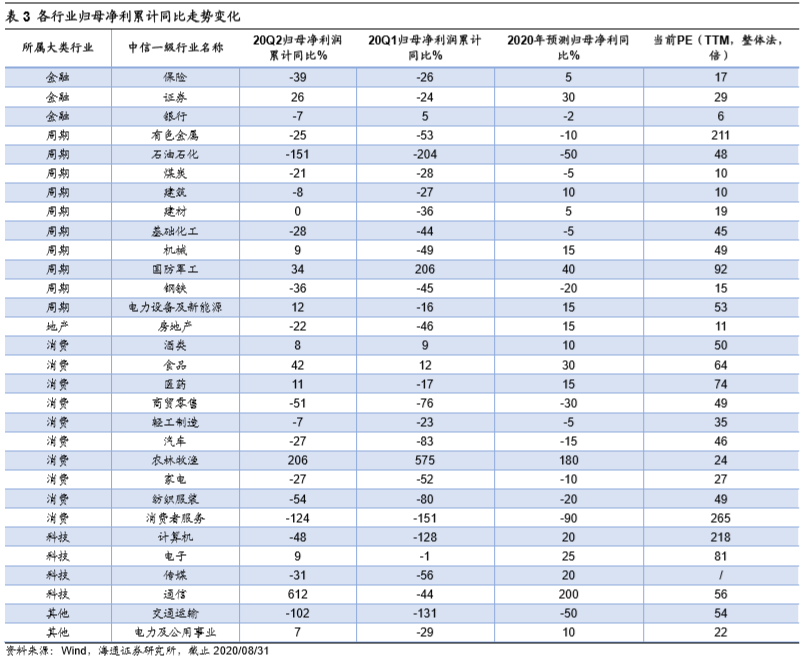

核心结论:全部 A 股 20Q2 的归母净利润累计同比为-18.2%,20Q1 的归母净利润累计同比为-24.0%,19Q4 的归母净利润累计同比为 6.4%。剔除金融后,20Q2 为-25.1%,20Q1 为-52.7%,19Q4 为-2.3%,企业盈利降幅明显收窄。基本面回升依靠两大动力,一是经济周期轮回,二是刺激政策推进,预计 2020 年 A 股净利润同比在 0 到 5%之间。20Q2 与 20Q1 相比,中小板的归母净利累计同比为 6.6%,而 20Q1 为-15.8%;创业板的归母净利累计同比为 12.8%,20Q1 为-27.5%。通信、农林牧渔、食品、券商、医药等行业的业绩保持着高增长。

Q2盈利快速爬坑

——20年中报点评

8 月 31 日时,99.9%的 A 股上市公司已公布 2020 年中报。此中显示,A股 二季度业绩的降幅明显在收窄。在今年年初因新冠肺炎疫情的冲击,一季度 A 股盈利大幅下降,业绩跌入很深的坑。而到了二季度,A股 盈利开始快速爬出坑。再往后看,三、四季度的业绩有希望继续变好,预计全年 A 股有望达成 0 到 5%的增长。

1. Q2盈利快速爬坑

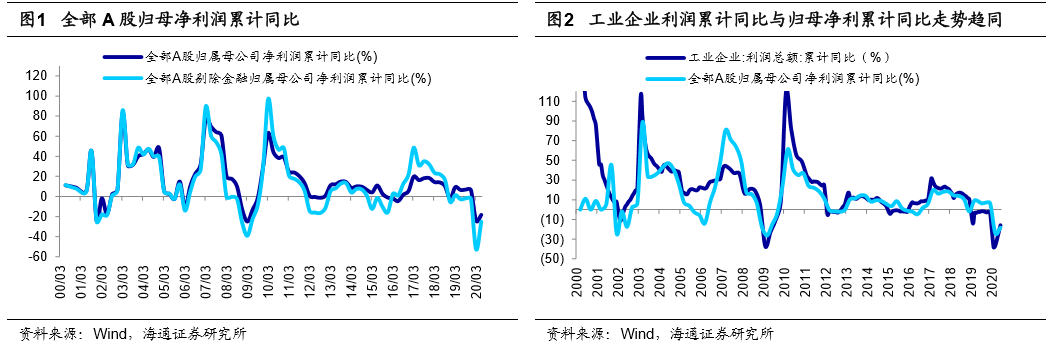

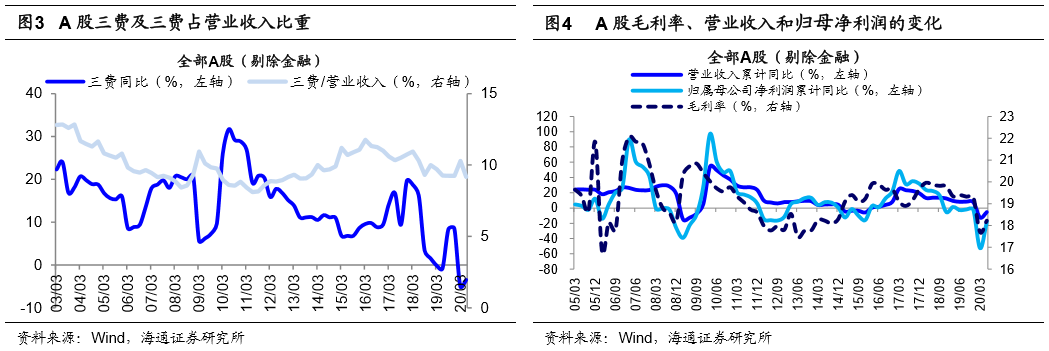

2020 年第二季度全部 A 股净利润同比是-18.2%,相比 2020 年第一季度的跌幅有所收窄。到 8 月 31 日为止,99.9%的 A 股上市公司公布了 2020 年的中报。2020 年第二季度、2020 年第一季度、2019 年第四季度全部 A 股归属母公司的净利累计同比分别为-18.2%、-24.0%、6.4%,剔除金融行业后分别为-25.1%、-52.7%、-2.3%。20Q2 单季度归属母公司净利润同比为-13.1%,20Q1 单季度归属母公司净利润同比为-24.0%,19Q4 单季度归属母公司净利润同比为 1.4%。剔除金融后,20Q2 单季度为-2.4%,20Q1 单季度为-52.7%,19Q4 单季度为-7.0%。年初受疫情冲击,一季度 A 股归母净利同比增速接近历史最低点。随着疫情逐步得到控制且经济刺激政策落地,二季度 A 股归母净利同比增速降幅有所收窄。回顾历史可以发现,A股归母累计净利同比与工业企业利润总额累计同比的走势大致相同。20Q2 时,规模以上工业企业利润累计同比为-15.8%;20Q1 时,为-36.7%;19Q4 时,为-3.3%。并且,二季度的业绩增速跌幅有所收窄。进一步考察这次归母净利润变动的原因,将归母净利润按照利润表的各个科目进行了拆分。具体来说,归属母公司净利润等于营业收入乘以(毛利率减去三项费用率再减去有效税率),然后减去资产减值损失,再加上(公允价值变动收益加上投资净收益再加上营业外收支),接着减去少数股东权益,最后加上其他报表项目。从营收累计同比方面来看,20Q2 的全部A股营收累计同比为-2.9%,20Q1 为-8.8%,19Q4 为 8.6%。若剔除金融部分,20Q2 剔除金融后的营收累计同比为-5.1%,20Q1 为-12.3%,19Q4 为 7.7%。并且可以看出营收同比增速的降幅有所收窄。

从毛利率方面来看,20Q2 的毛利率为 18.2%,20Q1 的毛利率为 17.8%,19Q4 的毛利率为 19.3%。若剔除金融部分,20Q2 的毛利率为 18.2%,20Q1 的毛利率为 17.7%,19Q4 的毛利率为 19.3%。可以看出毛利率相较于一季度有所回升。从三项费用来看,财务费率有所下降,销售费率有所下降,管理费率也有所下降。20Q2 全部 A 股的财务费用率是 1.6%,20Q1 全部 A 股的财务费用率是 1.9%,19Q4 全部 A 股的财务费用率是 1.4%;20Q2 全部 A 股的销售费用率是 4.0%,20Q1 全部 A 股的销售费用率是 4.3%,19Q4 全部 A 股的销售费用率是 4.2%;20Q2 全部 A 股的管理费用率是 6.8%,20Q1 全部 A 股的管理费用率是 7.3%,19Q4 全部 A 股的管理费用率是 6.9%。疫情之后,各项经济刺激政策减轻了企业负担,使得三费相对比率较一季度下降。A股二季度盈利改善的原因总体上在于营收、毛利率和费用率数据都有改善。其中,相对费用率大幅下降,为企业节省了成本,这有助于增厚净利润。最近一轮的 A 股盈利周期从 16 年下半年开始回升,17 年处于高位震荡且走平的状态,归母净利累计同比一直维持在 16.6%到 19.8%之间。18 年之后开始回落,归母净利累计同比从 17 年的 18.4%持续下降,到 19 年三、四季度降至 6.4%左右,逐渐有企稳的迹象。然而,20 年一季度盈利遭遇疫情冲击,归母净利累计同比大幅下滑到-24.0%,直至二季度才开始逐步好转,上升至-18.2%。

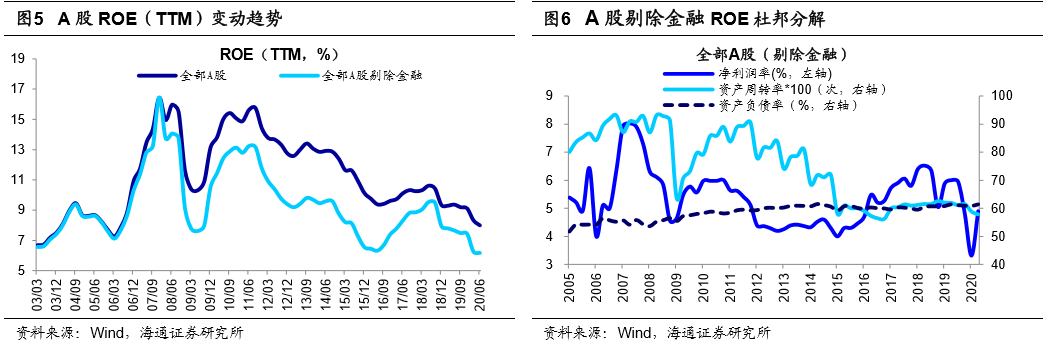

20Q2 时 A 股的 ROE 为 8.0%。因为资产周转率回落,所以导致了 ROE 出现下滑。全部 A 股在 20Q2 的 ROE(TTM,整体法,下同)为 8.0%,20Q1 为 8.3%,19Q4 为 9.2%,19Q3 为 9.2%,19Q2 为 9.4%。这些 ROE 数据低于 2005 年以来的均值 11.6%。目前,全部 A 股的 ROE 处于 2005 年以来从低到高的 7%分位,处于历史偏低的水平。A股在剔除金融后,20Q2 的 ROE 为 6.2%,20Q1 的 ROE 为 6.3%,19Q4 的 ROE 为 7.5%,19Q3 的 ROE 为 7.5%,19Q2 的 ROE 为 7.7%。这些 ROE 数据低于 2005 年以来的均值 9.6%。目前,A股的 ROE 处于 2005 年以来从低到高的 0%分位,处于历史偏低水平。整体来看,ROE 在继续回落。最近一轮盈利周期被回顾。A股的 ROE 从 16 年下半年开始回升。它从 16Q2 的低点 9.4%提升到了 18Q2 的高点 10.6%。之后开始下降。到 20Q2 降低到了 8.0%。二季度的净利润率比一季度有所改善。剔除金融后的全部 A 股 20Q2 的资产周转率为 0.578 次,20Q1 的资产周转率为 0.588 次,19Q4 的资产周转率为 0.615 次,19Q3 的资产周转率为 0.610 次,19Q2 的资产周转率为 0.619 次。2005 年以来剔除金融后资产周转率的均值为 0.751 次。资产周转率是考察企业资产运营效率的重要指标。它体现了企业经营期间全部资产从投入到产出的流转速度,也反映了企业全部资产的管理质量和利用效率。年初时,企业因受疫情影响,生产活动按下了“暂停键”。大部分企业开工受阻,这导致了产能利用率较低,使得资产周转率处于低位且呈下行趋势。全部 A 股在 20Q2 的资产负债率为 84.2%,20Q1 的资产负债率为 83.9%,19Q4 的资产负债率为 83.7%,19Q3 的资产负债率为 83.3%,19Q2 的资产负债率为 83.8%。2005 年以来的均值是 83.9%。剔除金融后,20Q2 的资产负债率为 61.4%,20Q1 的资产负债率为 60.8%,19Q4 的资产负债率为 60.9%,19Q3 的资产负债率为 61.1%,19Q2 的资产负债率为 6.14%。2005 年以来的均值为 58.5%。在积极财政政策的刺激下,企业信贷规模大幅扩张,所以二季度的杠杆率提高了。

2. 预计2020年净利同比增速为0~5%

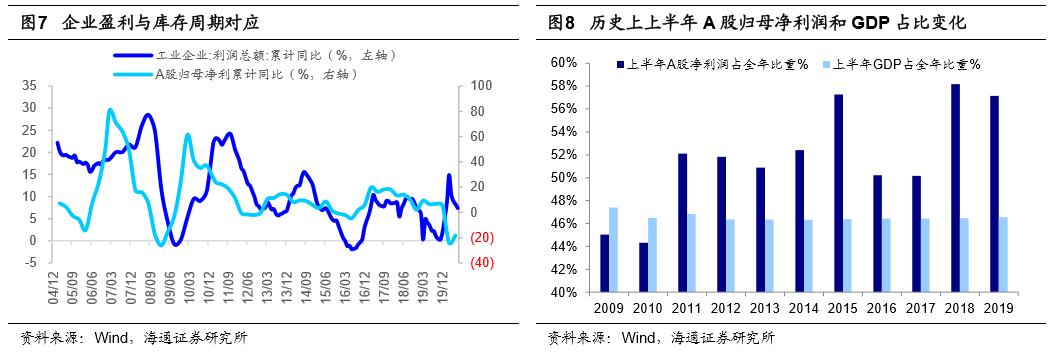

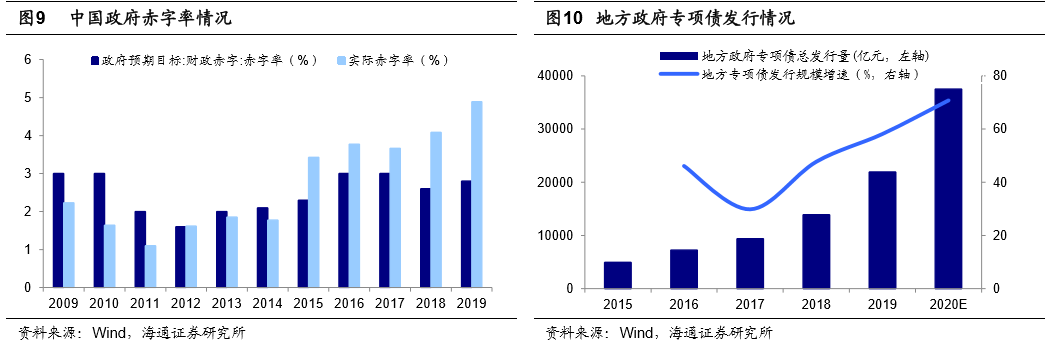

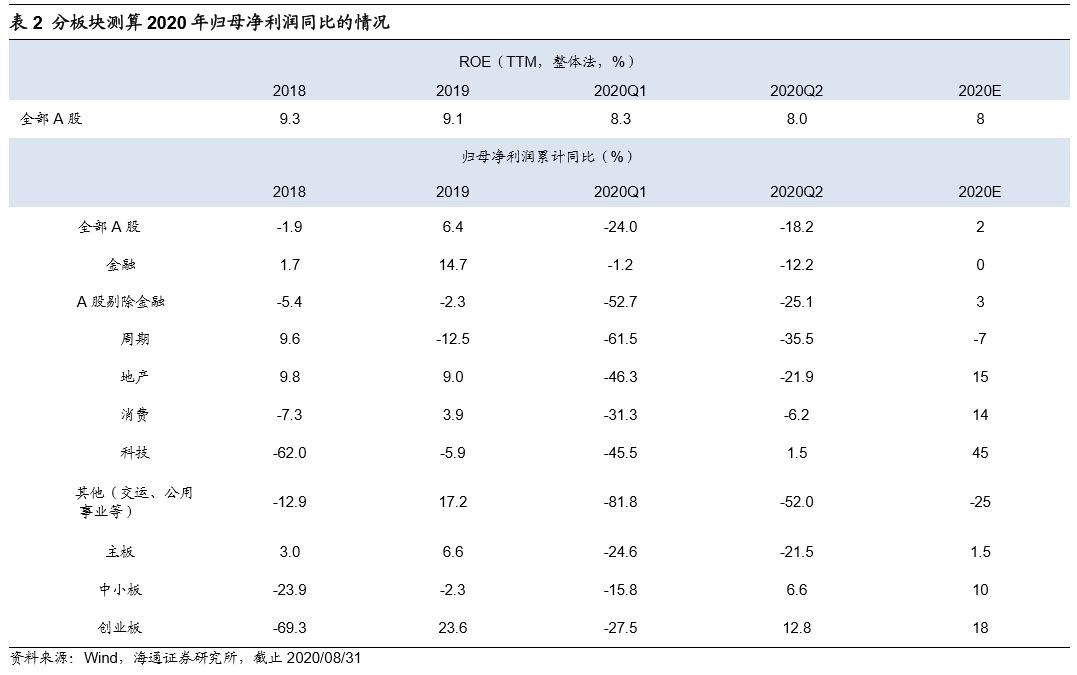

当前基本面回升是由两大动力所导致的。市场后续若要继续上涨,就需要基本面发挥作用。目前市场上,部分投资者对基本面情况存在一些担忧。然而,我们认为基本面回升主要有两个因素:其一为经济周期因素;其二为政策推进。针对这轮盈利周期而言,如果没有疫情的影响,在 19 年 3 季度末 4 季度初,就会进入补库存周期,宏微观基本面数据也会见底并开始回升。库存变化能够反映市场需求预期以及企业生产状况,并且与企业盈利呈正相关关系。因此,对库存周期的变动进行分析,就能够追踪到企业盈利所处的周期区间。回顾历史,从 2000 年开始到现在,市场经历了 5 轮完整的库存周期。平均每个周期持续 39 个月。本轮库存周期在 2016 年 6 月开始。依据历史经验来推算,这轮库存周期将会在 19 年 9 月触底。这也意味着 A 股盈利将在 19 年三季度触底,并且在四季度开始回升。2019 年 11 月到 12 月,工业企业利润的回升逐步验证了我们当时的判断。疫情冲击导致基本面在 20Q1 又陷入很深的困境,数据呈现出断崖式的下跌态势。20Q1 的 GDP 同比下降了 6.8%,全部 A 股归属母公司的净利同比下降了 24%,这两个数据都接近 09Q1 的历史最低点。由此可见,年初疫情的爆发打乱了盈利见底并开始回升的节奏。这次盈利周期因特殊情况也就是疫情爆发而被打乱。如今国内疫情已得到控制,经济活动会逐步靠近正常水平。前期暂缓的生产和消费有望在下半年得以补充,基本面数据具备自我回升的动力。为了对冲经济下行的压力,我国也积极采取措施来应对。政府工作报告未提及 GDP 目标。然而,财政赤字和就业目标暗含着名义 GDP 同比为 5.4%,实际 GDP 同比约为 3%。今年上半年的 GDP 同比为-1.6%。若要达成目标,那么下半年的 GDP 同比增速需达到 6.5%。基于此,我们可以推断出下半年财政政策将会逐步落实。今年拟按 3.6%以上安排赤字率,赤字规模比去年增加 1 万亿元。今年还将发行 1 万亿元抗疫特别国债以及 3.75 万亿地方政府专项债,较去年增加 1.6 万亿。所以整体广义赤字比去年增加了 3.6 万亿。我们预计实际上广义赤字率从去年的 5%可能升至 8%。对比 09 年,狭义、广义赤字率分别为 2.2%、3.1%。“两会”开完,政策开始逐步落地。货币政策和财政政策发力之后,将会助推基本面数据回升。

宏数据显示基本面有回升迹象,微观数据也显示基本面有回升迹象。预计在 2020 年,A股的净利润同比处于 0 到 5%的范围。从最新披露的宏观基本面数据来看,20Q2 这个单季度的 GDP 实际同比增速是 3.2%。它比 20Q1 的-6.8%有了大幅的改善。其中,代表生产的工业增加值单月同比增速,从 2 月的-25.9%这个最低点回升到了 7 月的 4.8%。工业企业利润总额当月同比增速,从 3 月的-34.9%这个最低点回升到了 7 月的 19.6%。回升的态势非常明显,并且已经接近了疫情前的正常水平。最新披露的 A 股中报业绩如前文所述,显示基本面开始回升。我们认为未来回升的趋势将会延续,不会轻易终止。在 2020 年 A 股净利润增速预测方面,我们采用了自上而下的情景分析以及自下而上的行业汇总分析。情景分析以半年报 A 股净利润占比为出发点,以此来推算全年净利润同比增速。我们觉得今年与 09 年金融危机冲击类似,此次疫情冲击使得年初大部分经济活动全面停止,所以一季度成为全年业绩的低点。接着往后看,随着疫情被控制住,各项经济刺激政策陆续出台,全国范围内的复工复产有序地向前推进,全年业绩将会呈现出前低后高的态势。回顾从 09 年开始之后,A股在上半年的净利润占比处于 44%到 58%之间并有所波动。今年的情况和 09 年相似,都是在年初的时候经济出现大幅下滑。预计在后三个季度会开始逐季回升,09 年上半年的净利润占比是 45%。基于此,对未来 A 股的业绩进行三种情景假设分析:其一为悲观情景,今年上半年 A 股的净利润占全年的 48%,这意味着 2020 年 A 股的净利润同比为-1%。另外,我们汇总了海通证券各行业证券分析师自下而上的预测,由此推算出 2020 年全部 A 股净利同比为 2%。我们认为疫情对业绩冲击的最艰难时刻已经过去。后三个季度 A 股业绩会比一季度有所改善。需要等待盈利回升。2020 年 A 股净利同比有希望达到 0 到 5%这个范围左右。

3. 科技和消费行业业绩维持高增长

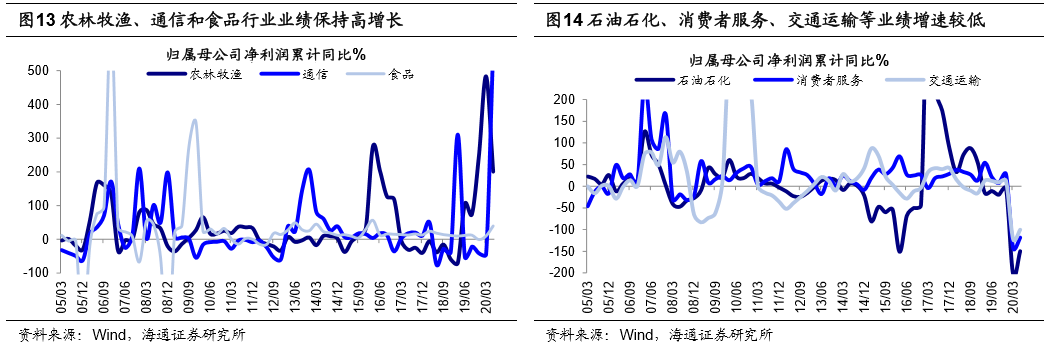

20Q2 中,中小板的归母净利累计同比为 6.6%。同时,创业板的归母净利累计同比为 12.8%。20Q2 中小板归母净利润累计同比为 6.6%,20Q1 为-15.8%,19Q4 为-2.3%。20Q2 中小板剔除金融后的归母净利润累计同比为 7.2%,20Q1 为-14.4%,19Q4 为-9.9%。业绩增速有了大幅的改善。同时,20Q2 中小板归母扣非净利润累计同比为 18.2%,20Q1 为-7.7%,19Q4 为 11.3%,中小板归母扣非净利润增速也得到了大幅改善。20Q2 时中小板 ROE 为 8.3%,20Q1 时为 7.2%,19Q4 时为 7.6%,这三个数据远低于 05 年以来的均值 10.1%,且处于 05 年以来 ROE 从低到高的 21%分位。20Q2 时中小板指归母净利润累计同比为 16.2%,20Q1 时为-0.7%,19Q4 时为-0.8%,这些数据高于 05 年以来的中位数 13.1%。20Q2 中小板指的 ROE 是 12.6%,20Q1 中小板指的 ROE 是 11.6%,19Q4 中小板指的 ROE 是 11.7%。这三个数据均低于 05 年以来的均值 14.5%。同时,05 年以来 ROE 处于从低到高的 33%位置。依照前文的逻辑进行推演,我们估计在中性情景下,20 年中小板归母净利润同比增速为 10%,而对应的 ROE 为 6%。19Q4 创业板归母净利润累计同比为 23.6%。剔除温氏股份和乐视网这两只对创业板整体盈利影响较大的股票后,发现 20Q2 的创业板剔除温氏股份乐视网后归母净利润累计同比为 8.1%,20Q1 为-35.7%,19Q4 为 15.9%,业绩增速都有了大幅的改善。而从 2010 年以来的中位数来看,20Q2 为 11.8%,20Q1 为 17.5%。同时,20Q2 的创业板归母扣非净利润累计同比为 24.7%,20Q1 为-16.6%,19Q4 为 736.6%,创业板扣非后净利润增速也有了大幅的改善。20Q2 的创业板 ROE 为 4.2%,20Q1 的创业板 ROE 为 2.8%,19Q4 的创业板 ROE 为 3.1%,这些 ROE 均低于 2010 年以来的均值 7.3%,处于 2010 年以来 ROE 从低到高的 8.4%分位。20Q2 的创业板指归母净利润累计同比为 16.2%,20Q1 的创业板指归母净利润累计同比为 1.6%,19Q4 的创业板指归母净利润累计同比为 12.6%,而 2010 年以来的中位数为 13.5%。20Q2 创业板指 ROE 为 12.2%,20Q1 创业板指 ROE 为 10.7%,19Q4 创业板指 ROE 为 10.7%。这略高于 2010 年以来的中位数 10.6%。处于 2010 年以来 ROE 从低到高的 78.7%分位。依照前文逻辑推演,我们估计在中性情景下,20 年创业板归母净利润同比为 18%,此情况下对应 ROE 为 4%。

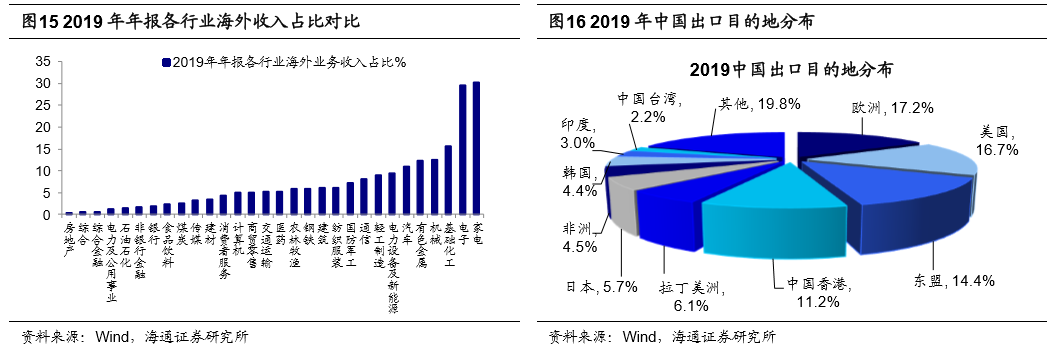

大部分行业的业绩有了改善。通信行业的业绩保持着高增长,农林牧渔行业的业绩保持着高增长,食品行业的业绩保持着高增长,券商行业的业绩保持着高增长,医药行业的业绩保持着高增长。前文提到 A 股二季度业绩有大幅改善。从行业层面来看,大部分行业的业绩也明显变好。业绩能维持两位数高增长,或者业绩持续提升的行业,主要集中在科技和消费领域。具体情况如下:通信行业 20Q2 的归母净利累计同比为 612%,20Q1 为-44%,19Q4 为-35%;农林牧渔行业 20Q2 为 206%,20Q1 为 575%,19Q4 为 250%;食品行业 20Q2 为 42%,20Q1 为 12%,19Q4 为-1%;券商行业 20Q2 为 26%,20Q1 为-24%,19Q4 为 72%;医药行业 20Q2 为 11%,20Q1 为-17%,19Q4 为-10%。盈利增速比较低的行业情况如下:石油石化的归母净利累计同比分别为-151%、-204%、-4.5%;消费者服务的归母净利累计同比分别为-124%、-151%、28%;交通运输的归母净利累计同比分别为-102%、-131%、13%。总体而言,今年的疫情是影响行业业绩的主要线索。疫情期间,农产品和食品属于必需消费品。经济停摆使得农产品价格上涨,居家消费促使食品需求增加,这样一来,农林牧渔业和食品的业绩得到了改善。疫情期间,居民出行受到限制,这导致了消费者服务、交通运输等行业的业绩变差。另外,随着疫情在海外的蔓延,全球经济对石油的需求大幅减少,国际原油价格处于低位且徘徊不前,使得石油石化行业的业绩恶化。往后看,海外疫情在持续蔓延,这将会对外部需求产生影响。从 2019 年年报数据来看,家电行业的海外业务在营收中所占比重为 30.3%,电子行业为 29.7%,基础化工行业为 15.6%。这些与外部需求联系更为密切的行业,其业绩受到海外疫情冲击的压力更大。目前我国陆续推出了一些政策来对冲经济下行的压力。这些政策大多与内需有关,比如新基建以及消费(主要是那些可选的消费)等。预计这些与内需相关的行业,其业绩表现会更加良好。可见这些行业受益于内需政策,它们的业绩表现更优。

向下会超预期:疫情的传播存在不确定性并且有所增加,中美之间的贸易关系出现了恶化。