我国农产品物流行业发展现状分析

农业是国民经济的根基。中国农业的生产结构包含种植业、林业、畜牧业、渔业以及副业等方面,在这些方面当中,以种植业占据主要地位。因为我国人口数量众多,而耕地面积相对而言比较少,所以粮食生产在其中占据着特别主要的地位。

国内生鲜市场中,农产品是主要商品之一。消费者对所购买的农产品的新鲜程度极为重视。在这种情况下,农产品的物流运输就显得至关重要。因为农产品运输有较高要求,所以冷链物流成为了主要方式。然而,目前国内农产品运输在物流市场中所占比例并不大,利用冷链物流体系进行配送的情况更是稀少。

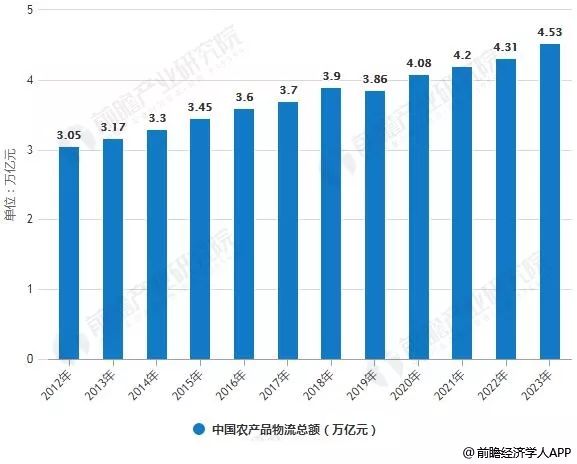

未来中国农产品物流总额将超4万亿

近年来,中国农产品物流总额呈现逐年上升的态势。根据前瞻产业研究院发布的《中国农产品冷链物流行业市场前瞻与投资战略规划分析报告》的统计数据,2012 年中国农产品物流总额达到 3.03 万亿元。到 2017 年,中国农产品物流总额增长到 3.7 万亿元,同比增长 2.78%。2018 年底时,中国农产品物流总额达到了 3.9 万亿元。这一总额呈现出 3.5%的增长态势。并且,其增速比上年同期回落了 0.4 个百分点。2019 年中国农产品物流总额预计将达到 3.86 万亿元。2020 年中国农产品物流总额会突破 4 万亿元。预计在 2023 年,中国农产品物流总额将达到 4.53 万亿元左右。2019 年到 2023 年期间,年均复合增长率约为 4.08%。

据统计数据表明,在农产品冷链物流总额方面,到 2017 年时,我国农产品冷链物流总额接近 4 万亿元。整体社会物流总额为 252.8 万亿元,农产品冷链物流总额占比接近 1.6%。可见市场空间仍较为广阔。未来,农产品物流市场会进一步拓展,并且也会为冷链物流市场开启更多的需求。其具体数值将达到 43642.1 亿元左右。

2013-2018年我国农产品冷链物流总额统计情况及预测

我国农产品物流行业发展痛点分析

1、农产品冷链体系不完善

目前,我国现代化冷链物流体系尚未完善。调查显示,中国每年因冷链系统不完善而浪费约 1200 万吨水果和 1.3 亿吨蔬菜,总价值至少达 100 亿美元。冷链应用率低于 20%,人均冷库容量仅 0.05 立方米,占比 7%。冷藏保温车占货运汽车的比例仅 0.3%,与发达国家相比差距较大。现有冷冻冷藏设施普遍较为陈旧老化,国有冷库中近一半已使用 30 年以上。区域分布存在不平衡现象,中部农牧业主产区和西部特色农业地区冷库严重短缺,承担全国 70%以上生鲜农产品批发交易功能的大型农产品批发市场、区域性农产品配送中心等关键物流节点缺少冷冻冷藏设施。

2、整体信息化水平低

在我国,农村物流企业普遍存在着问题。它们缺乏现代物流意识,也缺乏先进物流管理理念。其作业方式较为落后。像 RFID、GPS、GPRS、GIS(地理信息技术)等一些先进的物流信息技术,在农产品领域并未得到充分的应用。农产品产地冷链物流技术较为落后且设备简陋,没有足够的产后预冷处理,导致损耗率较高;多数冷链物流运输未配备定位和温度监控等信息化设备;仓储管理、运输管理、订单管理等信息化系统未在大范围普及;冷链物流企业缺乏能覆盖冷链物流全过程的信息化监控手段,也缺少“断链”监管。

3、标准化程度低

这种家庭经营方式制约了我国农产品标准化生产的进程。冷链物流各环节和市场主体的标准规范体系不如上下游产业对冷链物流的实际需求以及产业自身发展的客观需求完善。冷链物流设施设备、温度控制和操作规范等标准存在执行不到位等情况,部分领域的标准规范还处于空缺状态。农产品没有标准化,难以形成规模流通,进而抑制了因运销模式创新而产生的冷链物流需求。

4、现有的农产品在物流过程中增值小

农作物的初始产品价值是很低的。它的市场价值有很大一部分是在离开生产领域之后产生的。目前我国农产品物流主要充当农产品的搬运角色。在农产品从生产者流向消费者的过程中,无论是经过批发市场,还是经过零售市场,亦或是到达零售终端,其行走的路径大致相同。在整个流通过程中,除了极少数经过加工之外,大多保持着原始包装和产品原本的样子,产品的二次加工和包装较为缺失,导致附加值较低。

我国农产品物流行业发展趋势分析

1、农产品冷链物流政策加码

2017 年,国务院发布了《关于加快发展冷链物流保障食品安全促进消费升级的意见》,同时还发布了《关于积极推进供应链创新与应用的指导意见》;交通运输部发布了《关于加快发展冷链物流保障食品安全促进消费升级的实施意见》;商务部发布了《城乡高效配送专项行动计划》。2018 年,中央一号文件提及要重点进行现代化农产品冷链仓储物流体系的建设。

近年来,我国冷链标准持续出台。产地冷库建设数量增多。冷藏库、保鲜库、气调库的体量将会有所提升。冷链物流体系会逐步向第三方服务转变。食品安全相关的法律条令在不断完善。我国食品安全标准体系已经完成了对 5000 项食品标准的清理整合工作,共审查修改了 1293 项标准,并且发布了 1224 项食品安全国家标准。

2、冷链新技术、新模式助推行业升级

2017 年,我国冷链物流在技术层面有诸多创新。其中包括产后商品的处理技术。在屠宰加工环节实现了低温控制技术。还有包装的规模化技术。一体化冷链技术也得以应用。温度监测技术不断发展。食品追溯技术得到推广。HACCP 技术被采用。3S 技术投入使用。生鲜农产品质量等级化技术得以实现。上下游企业实现了冷链对接技术。供应链管理技术也在其中。并且食品追溯技术同样存在。供应链模式的创新包含“智能整合型”模式、“共同体”模式、“托管式”模式、“闭环形”模式、“即时即控”模式以及供应链“并联型”模式等。京东致力于自营物流体系的建设,成功构建起覆盖 300 多个城市的冷链物流网络,以此来解决农村基础设施薄弱的问题。菜鸟则通过平台对冷链物流资源进行整合,为农产品提供冷链物流服务。

3、健康理念增强,高品质农产品需求扩大

生活水平在不断提高,技术进一步融入人们生活,这使得消费者的生活方式持续发生演进。消费者对食品的质量和种类有了更高的标准,有机食品、进口食品以及精致饮食都受到了追捧。生鲜是居民日常饮食中必不可少的物品,其消费零售总额非常庞大。按此计算,生鲜零售总额在社零总额中的占比达到 13.8%。

4、市场和资本共同推动行业格局渐变

部分零售企业以及生产商自行建立了冷链业务。例如,以生鲜电商为起始业务的易果集团创建了冷链物流平台安鲜达。快递物流企业纷纷开始开拓冷链领域。申通快递在去年设立了申雪供应链管理有限公司,能够提供冷藏、冷冻仓储以及冷链当日配、次日配等一系列供应链服务。顺丰控股近期宣布与美国冷链物流公司夏晖成立合资企业。第三方冷链企业迎来了快速发展的时期。因为全程需要冷链,所以冷链供应链需要进行大量的资源整合,其复杂性比较高,这就给专业的第三方企业提供了很大的市场空间。