尊敬的纳税人(扣缴义务人、缴费人),您好!我们已经收到了您提交的网上留言咨询,现在将答复如下:

2. 这些项目包括:

(一)农业生产者销售的自产农产品;……”

依据《财政部 国家税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37 号)文件的相关规定:其二,纳税人购进农产品时,需按照下列规定来抵扣进项税额。

纳税人购进农产品,除本条第(二)项规定外。若取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书,就以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额作为进项税额;若从按照简易计税方法依照 3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票,就以增值税专用发票上注明的金额和 11%的扣除率来计算进项税额;若取得(开具)农产品销售发票或收购发票,就以农产品销售发票或收购发票上注明的农产品买价和 11%的扣除率来计算进项税额。

《财政部 税务总局关于调整增值税税率的通知》财税〔2018〕32 号文件有规定:

纳税人购进农产品,原先适用的扣除率是 11%,现在这个扣除率被调整为 10%。

纳税人购进农产品,目的是用于生产销售或委托加工 16%税率的货物,这种情况下,要按照 12%的扣除率来计算进项税额。

其二,纳税人购进用于生产或者委托加工 13%税率货物的农产品,需按照 10%的扣除率来计算进项税额。

问题所述的这种情况,不存在要求自产自销农产品需要免税证明这一要求。农业生产者销售其自产的农产品是可以免征增值税的,在开具发票时应当开具为免税,而不是零税率。倘若发票开具出现错误,就需要将其退回并重新开具。

大家知晓,一般纳税人购进自产农产品时所取得的免税增值税发票,能够用来计算抵扣进项税额。

然而,非自产的农产品有可能获得免税发票。例如在流通环节的蔬菜、肉蛋等。

那么购买方如何区分免税的发票是不是销售方自产自销的呢?

有的销售公司,其营业执照的范围涵盖了销售外购苗木这一方面,同时也包括自产自销苗木等内容。

说实话,政策没有明确的规定。

我知晓之前有税务局提出需提供免税备案表,原因是该备案表上记载着销售方免税的相关缘由。

《国家税务总局关于进一步优化增值税优惠政策办理程序及服务有关事项的公告》(国家税务总局公告 2021 年第 4 号)规定,从 2021 年 4 月 1 日起,免征增值税无需再进行备案。

实际执行过程中可能各地要求不一,税务局管理松紧不一。

有些地方根本不需要你提供任何东西,也不会检查你任何东西。而有些地方要求很严格,需要提供各种资料。

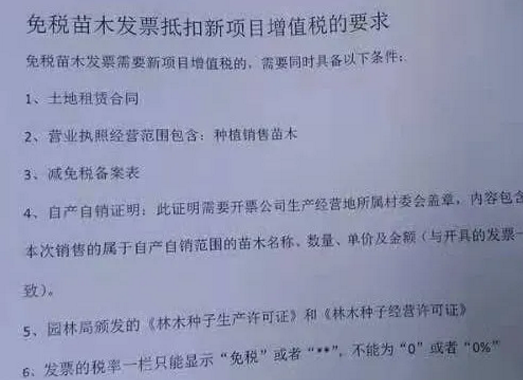

比如下面这个

我认为,你购进的东西,你大概是知道其情况的。即便你的财务不知道,你查看合同或者询问经办人员,也能大概知晓这个东西是从何处而来的。当然,如果能够取得上面这么多复杂的资料,那肯定是万无一失的。

但是并非一定要严格依照如此复杂的资料来准备。有些税务机关对于这方面并未明确规定必须要何种资料。只要在他人进行检查时,你能够通过一些资料来加以证明,并且能够说得通,我认为是没有问题的。

实务中,有的税局要求提供基地购买农资资料的发票或者小票。

税务局要求农户提供自产证明,此证明需由村委会盖章;同时还要求有地契以及照片等。

免税的普票能够计算抵税 9%,这使得虚开的诱惑很大。正因如此,有些税局采取一刀切的做法,一律不允许计算抵扣进项。即便公司取得农业合作社自产自销的农产品,也不被允许计算抵扣进项。哎,真是一声叹息!