现代农业的先进组织形式,是为了适应农业现代化、规模化、市场化的发展趋势而形成的,它逐渐取代了以往小农户各自为政的经营方式,这类组织或个人以从事专业化的生产、集约化的管理、组织化的协作以及社会化的服务为主要特点。

新型农业的经营实体并非只有一种形式,而是包含了众多层级、多种用途的集合构造。

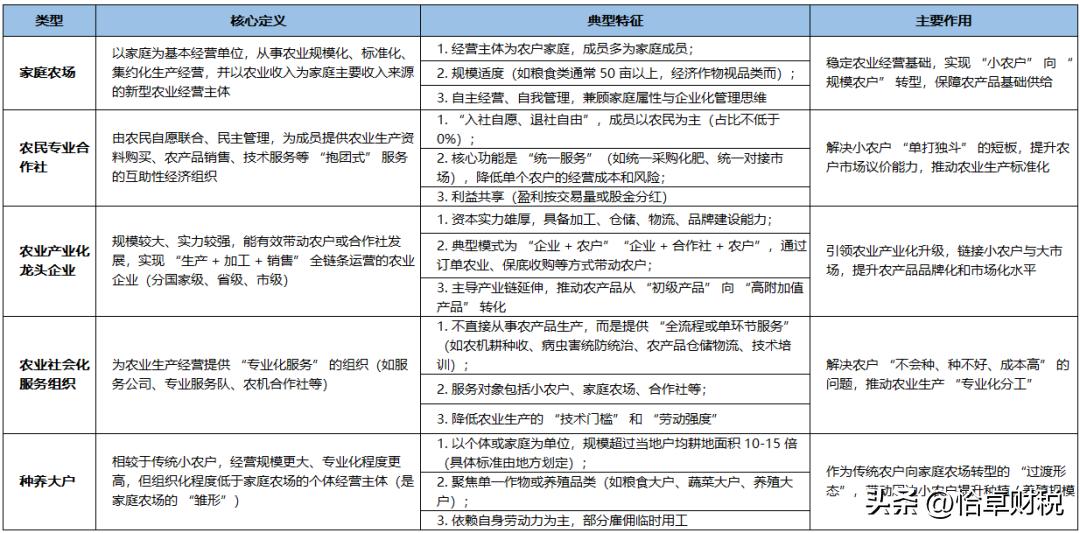

一、具体分类

新型农业经营主体具体可分为以下 5 类:

二、政策支持

新型农业的经营模式要取得进步,必须依靠国家层面的扶持措施,重点的扶持领域涵盖:

1、财政补贴

对家庭农场、合作社的扩大化生产提供补助,例如土地转包的补偿、设备购买的资助;对重点企业的深加工计划拨付专项的财政款项。

2、金融服务

发放 “农业生产者专项借款”,减少利息负担;实施 “农业保障计划”(例如粮食生产者保障、畜牧业保障),减轻经营不确定性。

3、土地支持

新型经营主体能够借助“土地流转”“土地托管”等途径获得耕地,并且流转时长可以达到五到十年,以此确保经营活动的连续性。

4、税收优惠

符合规定的合作社、农业公司能够获得增值税方面的优惠,例如销售农产品无需缴纳该税,还可以享受企业所得税征收额度减半的待遇。

5、能力提升

政府部门举办无偿的技术指导活动,涉及农业栽培知识、网络店铺运营教学等方面,同时向商业运营者传递行业动态,解答相关法规疑问。

三、税收优惠政策

1、公司+农户"经营模式销售畜禽免征增值税

以企业联合农户的方式开展牲畜养殖,公司负责后续销售,这属于生产者售卖自家出产的产品,无需缴纳增值税。

以"企业+农户"合作方式开展农林牧渔业制造活动可以减少企业需缴纳的所得税

采用“企业+农户”合作方式开展农、林、牧、渔业项目生产的企业,能够获得企业所得税方面的优惠减免。

免征企业所得税项目:

从事蔬菜的培育,谷物的耕种,薯类的栽种,油料作物的种植,豆类的栽培,棉花的种植,麻类作物的培育,糖料作物的耕种,水果的栽种,坚果的培育。

(2)农作物新品种的选育

(3)中药材的种植,

(4)林木的培育和种植

(5)牲畜、家禽的饲养!

(6)林产品的采集;

农业灌溉服务项目,农产品初步处理项目,动物医疗项目,农业技术推广项目,农机操作项目,农机维修项目等农林牧渔业相关服务项目;

(8)远洋捕捞。

3、减半征收企业所得税项目

(1)花卉、茶以及其他饮料作物和香料作物的种植;

(2)海水养殖、内陆养殖。

4、农民专业合作社向本社成员销售部分农用物资免征增值税

农业合作组织对本单位社员供应的塑料薄膜,以及各种种子、苗木,还有杀虫剂、农用机器等物资,可以不收增值税。

5、农民专业合作社销售本社成员生产的农产品免征增值税

农民专业合作社售卖该社社员种植的农产品,如同生产者售卖自家产品一样,可以不缴纳增值税。

6、购进农民专业合作社销售的免税农产品可以抵扣进项税额

2019年4月1日之后,纳税人为购买农产品所支付的金额,能够依据农产品收购凭证或销售凭证上标明的商品价格,再乘以9%的比率,来抵扣应缴的进项税额。如果这些农产品是用于制造或委托加工适用13%税率商品的,那么抵扣比率就调整为10%。