国民经济的基础是农业,所以国家于税收方面存在优惠政策的倾斜 ,农业生产者所销售的自产农产品是免征增值税的 ,意思就是农产品被生产出来后 ,由农业生产者自己进行销售的情况是免增值税的 ,然而产品被生产出来后大部分会进入流通环节 ,随后再逐渐进入消费领域 ,直到最后在千家万户的餐桌上呈现出“秀色” ,那么农产品在流通环节是否依旧免增值税呢 ,老佟农税把这方面的税收政策概要进行了如下梳理。

首先,我们了解一下增值税范畴的农产品是指哪些?

依《财政部国家税务总局关于印发的通知》(财税字〔1995〕52号)文所展示,农业产品涉及种植业所产出的各类植物初级产品,涉及养殖业产出的,涉及林业产出的,涉及牧业产出的,涉及水产业产出的各种植物、动物的初级产品。其中植物类包含:有11个项目,依次是粮食,是蔬菜,是烟叶,是茶叶,是园艺植物,是药用植物,是油料植物,是纤维植物,由糖料植物构成,是林业产品,是其他植物。动物类涵盖:有5个项目,分别为:水产品,是畜牧产品,是动物皮张,是动物毛绒,是其他动物组织。

关于详细之初级产品明细,存在更细致划分,具体可查看财税字〔1995〕52 号文所列举之项目,以及零散之财税规范性文件解释性规定,此为具体呈现方式。

二、农产品在流通环节征免增值税的规定

1、基础性规定是,于流通范畴内的农产品,除去有另行规定的情形之外,是应该按照9%的比例去缴纳增值税的。具体的参照内容是增值税暂行条例以及财税〔2017〕37号文当中的第一条规定,纳税人进行销售或者进口如下这些货物时,税率为11%(现今税率为9%):农产品(这里包含粮食)……杂志、音像制品、电子出版物。

2、另有规定所指的情形是以下几种,在流通环节,国家税务总局出台了具体规定,此规定是除以上基本规定以外的,其针对特定的农产品以及组织销售农产品的情况,实行免增值税的举措。

2.1、从事蔬菜批发、零售免增值税。

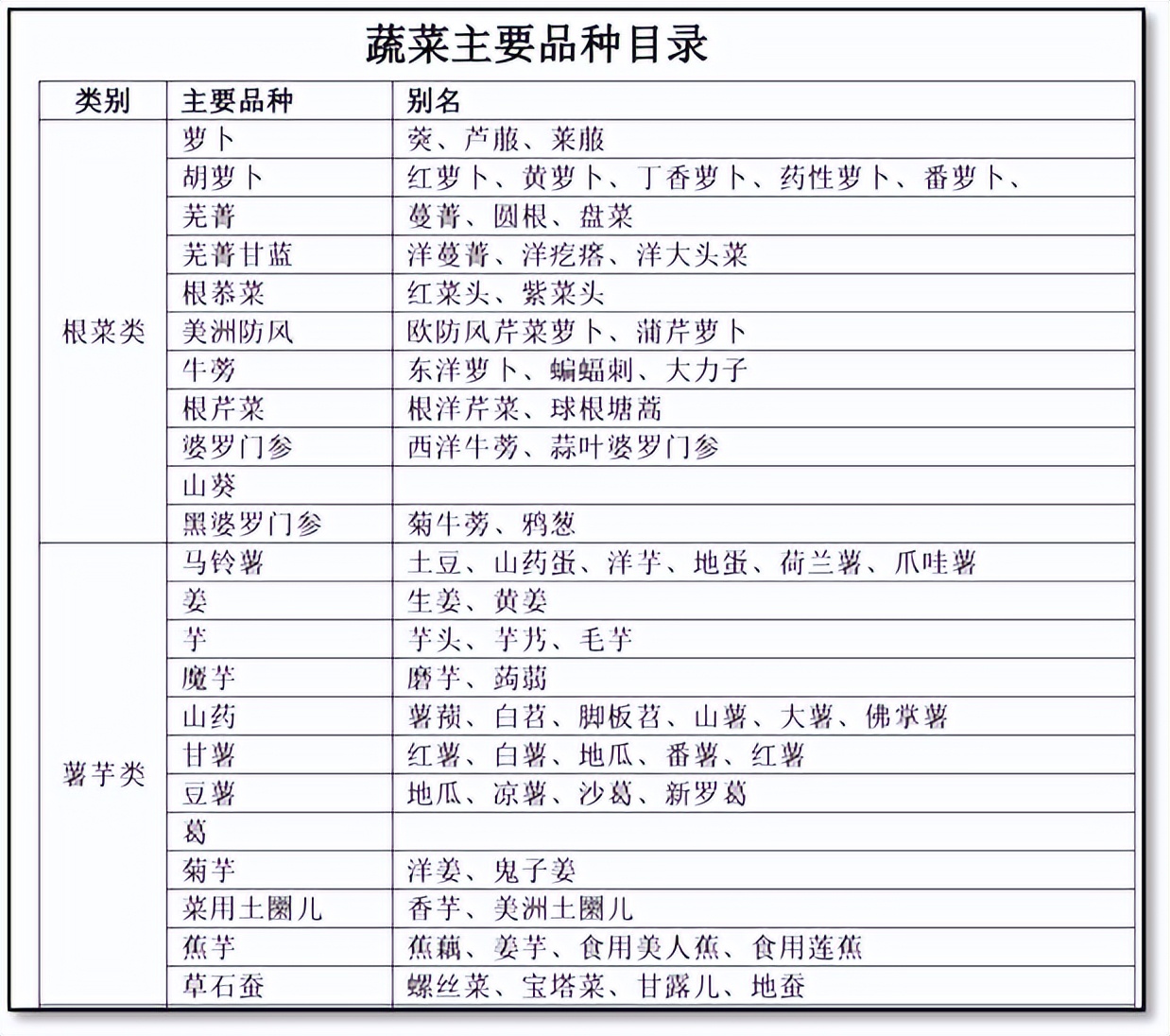

依照《财政部国家税务总局关于免征蔬菜流通环节增值税有关问题的通知》(财税〔2011〕137 号)的规定来定,从事蔬菜批发、零售的那些纳税人所销售的蔬菜是免征增值税的。这里所说的蔬菜它指的是能够当作副食的草本、木本植物,里面包含各种各样的蔬菜,以及菌类植物,和少数能当作副食的木本植物,还有经过挑选、清洗、切分、晾晒、包装、脱水、冷藏、冷冻等这些工序加工过的蔬菜。而蔬菜的主要品种是参照《蔬菜主要品种目录》去执行的。这个免税蔬菜的目录,相较于财税字〔1995〕52号文所规定的情形,显得更为细致,更加具体,其具体的部分,相关截图展示在下方:

2.2、部分鲜活肉蛋产品流通环节免征增值税。

按照《财政部国家税务总局关于免征部分鲜活肉蛋产品流通环节增值税政策的通知》(财税〔2012〕75号)里的规定,对于从事农产品批发、零售的那些纳税人所销售的部分鲜活肉蛋产品予以免征增值税。其中,免征增值税的鲜活肉产品,指的是猪、牛、羊、鸡、鸭、鹅以及它们的整块或者是分割后的鲜肉、冷藏或者冷冻状态下的肉,还有内脏、头、尾、骨、蹄、翅、爪等这类组织。而免征增值税的鲜活蛋产品,指的是鸡蛋、鸭蛋、鹅蛋,包含鲜蛋、冷藏蛋以及针对它们进行破壳分离得到的蛋液、蛋黄和蛋壳。

遵循财税〔2017〕37号文规定,纳税人于批发、零售之处所购进,适用于免征增值税政策之行径的蔬菜、部分鲜活肉蛋,由此而获取的普通发票,不可以用作计算抵扣进项税额凭证。意味着流通环节免去增值税之后,下游客户所购买的农产品,无法获取增值税进项税额,所取得的普通发票是无法计算增值税进项税额的。

2.3、国有粮食购销企业,其承担着粮食收储任务,销售粮食,销售大豆,可免增值税。

a)按照《财政部国家税务总局关于粮食企业增值税征免问题的通知》,也就是财税字〔1999〕198号,以及《财政部国家税务总局关于免征储备大豆增值税政策的通知》,即财税〔2014〕38号的相关规定,对于承担粮食收储任务的国有粮食购销企业所销售的粮食、大豆,是免征增值税的。

针对别的粮食企业所开展的粮食经营活动,除去下述这些项目是能够免征增值税之外的情况,其余的全部都要对其征收增值税,这些项目分别是:

一)国防力量所需粮食:是说依靠军用粮票以及军粮供应证,按照军供价格来供应给中国人民解放军和中国人民武装警察部队的食粮。

二)救灾救济粮,是那种,经过县(包含)以上人民政府批准的,凭借救灾救济粮食(证),按照规定的销售价格,给需要救助的灾民供应的粮食。

三)水库移民的口粮,是指那种,经过县(包含县级)以上人民政府予以批准的,依据水库移民口粮票(或者证),按照规定好的销售价格而供应给水库移民的粮食。

b) 发票开具及下游企业是否可以抵扣问题:

这里,发票开具的要求是较为特别的那种,针对免税企业,是能够开具增值税专用发票的,税务以及会计是以免税核算来进行处理的,并且,这也方便下游企业能够继续开展增值税进项抵扣,以此保证抵扣链条具备连续性。

依据《国家税务总局关于国有粮食购销企业开具粮食销售发票有关问题的通知》这一文件,即国税明电〔1999〕10号文的规定,只要是国有粮食购销企业售卖粮食,暂时全部都要开具增值税专用发票。国有粮食购销企业在开具增值税专用发票的时候,需要依照非免税货物的情况来开具增值税专用发票,企业进行记账时的销售额是“价税合计”这个数值。

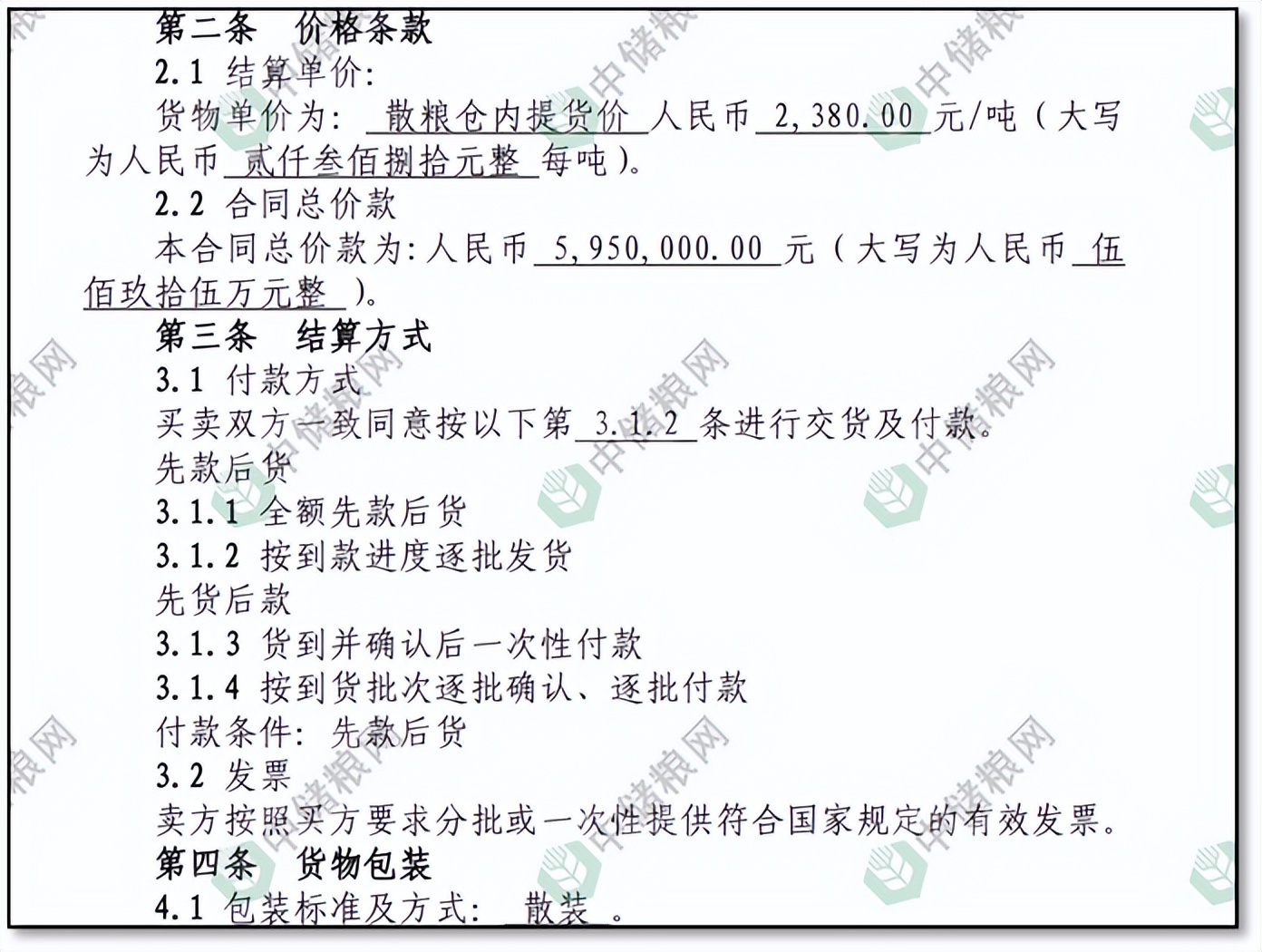

要举例来进行分析,A酒业有限公司,在2024年8月的时候,从中储粮公司那里,是以竞拍的方式去购买玉米,金额是595万元,采用的是先款后货这种方式来结算,在提货全部完成之后,取得了中储粮公司所开具的增值税专用发票,其价税合计额是5,950,000元,其中增值税额为491,284.40元,税率是9%。

开具增值税专用发票的是中储粮公司,然而,财务将其计入营业收入的金额是595万元,此为价税合计额,并且,增值税的免税收入额同样是595万元。

A酒业有限公司,凭借中储粮公司所开具的增值税专用发票,能够进行抵扣的增值税进项税额,是491284.40元。

需要留意,此处的增值税免税处理,跟蔬菜、部分鲜活肉蛋流通环节的增值税免税处理,是存在差异的。承担收储任务的国有粮食购销企业,销售粮食、大豆时,尽管免增值税,然而能够开具增值税专用发票,下游企业能够抵扣增值税进项税额。而从事蔬菜、部分鲜活肉蛋批发零售且免增值税的企业,仅能开具增值税普通发票,下游企业无法计算增值税进项税额。

另外还有一个产品需要注意:种子、种苗在流通环节免增值税。

按照《财政部国家税务总局关于农业生产资料征免增值税政策的通知》(财税〔2001〕113号)文的规定,批发的种子是免增值税的,零售的种子同样免增值税,批发的种苗免增值税,零售的种苗也免增值税,批发的化肥免增值税,零售的化肥同样免增值税,批发的农药免增值税,零售的农药也免增值税,批发的农机免增值税,零售的农机同样免增值税。其中,“农产品目录”指的是财税字〔1995〕52号)文列示的,“种子、种苗”不在该目录中,“低税率货物目录”指的是国税发〔1993〕151号文列示的,“种子、种苗”也不在该目录中,不过,“种子、种苗”应当是植物的初级产品,“种子、种苗”应当是动物的初级产品,“种子、种苗”属于农产品范畴。

综上所述,农产品生产环节是不需要要缴纳增值税的,也就是说农业生产者所售卖的自己生产的农产品属于免增值税范畴。在流通这个领域之中,按照规定,除了上述提到的那些特殊规定的以外的其余情况,都是应当按照百分之九的税率去缴纳增值税的。对于蔬菜以及部分鲜活肉蛋而言,它们在流通环节是不需要缴纳增值税的。承担收储任务的国有粮食购销企业售出粮食,还有大豆,这两种情况同样也是不需要缴纳增值税的;然而,下游企业所购买的免税农产品,在关于是否能够进行 增值税进项抵扣这方面的情况,其实还是存在着差异的。