农产品的纳税相关人一般包括消费者。一般来说,农业生产者的自产农产品有增值税免税及所得税优惠的相应税收扶持政策。生产者开具发票的方式以及下一环节购买方取得的发票类型(主要是收购发票或增值税普通发票),还有如何计算抵扣进项税,这些都是容易混淆的地方。并且,进项抵扣是上免下抵,对于需要发票进行抵扣或出口退税的不法之徒而言,就像一块肥肉,自然也就成为了征管的重点。以下对农业生产者的增值税政策和所得税政策,以及购买方进项抵扣政策进行整理。

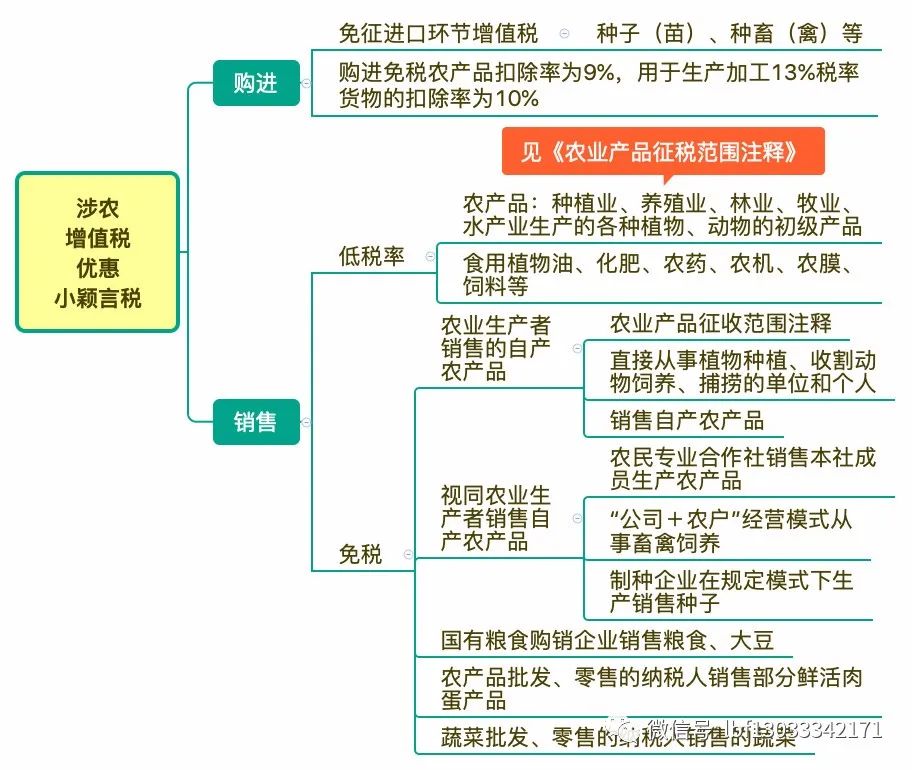

增值税暂行条例第十五条作出规定,农业生产者所销售的属于自产的农产品是免征增值税的。 农业生产者进行农产品销售,若这些农产品是其自产的,那么就可享受免征增值税的政策。 按照增值税暂行条例第十五条,农业生产者销售自产农产品这一行为,是免征增值税的。

增值税暂行条例实施细则对相关内容进行了进一步的细化。这里所说的农业,包含了种植业。所说的农业,还包含了养殖业。所说的农业,也包含了林业。所说的农业,同样包含了牧业。所说的农业,也包含了水产业。

农业生产者,包括从事农业生产的单位和个人。

这里的农产品指的是初级农产品。蔬菜属于农产品,鲜活肉蛋产品也属于农产品。这些农产品的上道环节通常是农业生产环节。农业生产者销售自己生产的农产品时,可以免征相关税收。这是我国税收政策一直以来的做法。《财政部、国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(〔2009〕9 号)

捕鱼人打捞江海里的水产品进行售卖的行为,我们理所当然地认为免征增值税是必然的,从未怀疑;乡亲们从山林里捡拾野生蘑菇进行售卖的行为,我们也理所当然地认为免征增值税是必然的,从未怀疑。

“自产”在增值税中通常与“外购”相对应。增值税中的“自产”,是和“外购”相对的概念。外购的物品是经过流转的,已经被纳入了增值税的链条;而自产的物品,则是没有经过流转或流通,还未曾被纳入增值税的链条。

自产的产品未纳入增值税链条,所以在上个环节不存在缴纳增值税的情况,也无法取得增值税进项税额。也就是说,取得自产产品时,增值税的链条源头就天然缺失了。正因如此,其下个环节自然也就无法抵扣税款。这就是增值税税法中众多销售自产货物一般会免税或实行简易计税的原因。取消农业税之后,尤其是这样。自产的农产品能够以没有税收的成本进入到工业生产领域以及商品流通领域。

一般农业生产者将土地当作生产资料,接着投入劳动手段以及劳动对象,从而生产出农产品,此环节被称作自产。

2018 年 10 月出版的《电子商务法条文释义》表明,《电子商务法》第十条规定网销农副产品免登记具有以下三个特征:其一为自然人的行为;其二是销售的是自己生产的农副产品;其三是通过互联网进行销售。

“自产”相对于“他产”的概念是,自己生产的才是“自产”,而不是从其他农户处收购后再集中通过网络转卖。

《电子商务法》中对农副产品有豁免登记规定,在《中华人民共和国食品安全法》(以下称《食品安全法》)中也有类似表述。《食品安全法》第三十五条第一款规定,销售食用农产品不需要取得许可。《电子商务法》中的“食用农副产品”与《食品安全法》中的“食用农产品”在概念上有何相同之处或不同之处?

副产品是在制造某种物品时附带产生的物品,其英文表达为 by-products。农副产品应当是 agricultural by-products,这或许能帮助我们对农副产品进行狭义的理解。《电子商务法》中所指的“农副产品”包含农产品和农产品的副产品这两个概念,是在农业活动中直接获得的植物、动物、微生物及其产品和附带产生的产品。确定了食用农副产品的概念后,食用农副产品的范围界定应按照“生产许可为主、相关规定为辅”的原则来进行。

《财政部、国家税务总局印发〈农业产品征税范围注释〉的通知》(财税字[1995]52 号)规定,鲜活农业产品的征税范围涉及:蔬菜这一类别;茶叶;园艺植物;油料植物;糖料植物;其他植物;干姜以及姜黄;水产品;畜牧产品;其他动物组织等。

财税[2011]137 号文件从 2012 年 1 月 1 日开始,对蔬菜流通环节的增值税予以免征。其具体规定如下:

享受免征增值税的对象,指从事蔬菜批发、零售的纳税人。

享受免征增值税待遇的蔬菜,其主要品种依据《蔬菜主要品种目录》来执行。

蔬菜经过挑选、清洗、切分、晾晒、包装、脱水、冷藏和冷冻等工序进行简单加工后可享受税收优惠。这些经加工的蔬菜属于财税[2011]137 号文件所述蔬菜的范围。

各种蔬菜罐头不属于财税[2011]137 号文件所提及的蔬菜范畴。蔬菜罐头是将蔬菜进行处理、装罐、密封以及杀菌或者无菌包装后制成的食品。此类罐头不能享受免征增值税的优惠。

具体的规定如下:

从事农产品批发、零售的纳税人销售的部分鲜活肉蛋产品,可免征增值税。

免征增值税的鲜活肉产品包括猪、牛、羊、鸡、鸭、鹅。这些动物的鲜肉,无论是整块的还是分割的,以及冷藏或者冷冻肉,还有它们的内脏、头、尾、骨、蹄、翅、爪等组织都属于免征增值税的范围。

免征增值税的鲜活蛋产品包括鸡蛋、鸭蛋、鹅蛋。这些蛋产品既包括鲜蛋,也包括冷藏蛋。同时,还包括对这些蛋进行破壳分离后得到的蛋液、蛋黄和蛋壳。

上述两个文件都强调要分别进行核算。如果纳税人既销售蔬菜、鲜活肉蛋产品,又销售其他增值税应税货物,那么就应当分别核算蔬菜、鲜活肉蛋产品的销售额以及其他增值税应税货物的销售额;要是没有分别核算,就不能够享受增值税免税政策。

《财政部、国家税务总局关于农产品批发市场、农贸市场房产税、城镇土地使用税政策的通知》(财税[2012]68 号)作出规定,从 2013 年 1 月 1 日开始到 2015 年 12 月 31 日截止这段时间,对于专门用以经营农产品的农产品批发市场以及农贸市场所使用的房产和土地,暂时免除征收房产税和城镇土地使用税。农产品批发市场和农贸市场若同时经营其他产品,对于其使用的房产、土地,会依据其他产品与农产品交易场地面积的比例,来确定是否征收房产税和城镇土地使用税。该文件切实地将农产品流通环节的税收优惠政策予以落实,为菜篮子的税收优惠提供了相应的载体。

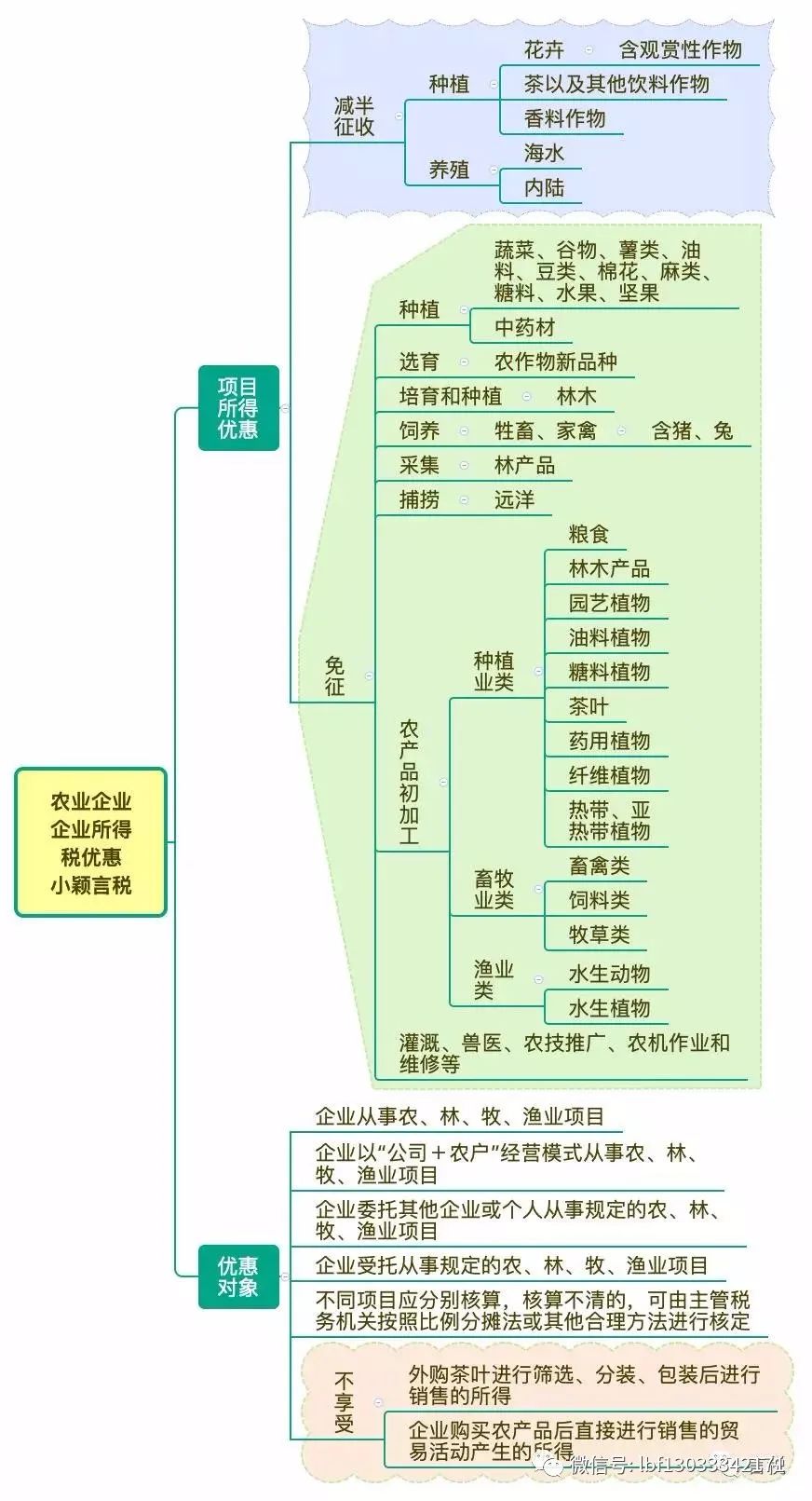

企业所得税法的第二十七条有规定,从事农业项目所获得的所得是可以免征企业所得税的;从事林业项目所获得的所得是可以免征企业所得税的;从事牧业项目所获得的所得是可以免征企业所得税的;从事渔业项目所获得的所得是可以免征或减征企业所得税的。企业从事花卉、茶以及其他饮料作物和香料作物的种植,海水养殖、内陆养殖减半征收企业所得税。

《财政部、国家税务总局关于发布享受企业所得税优惠政策的农产品初加工范围(试行)的通知》(财税[2008]149 号)以及《财政部、国家税务总局关于享受企业所得税优惠的农产品初加工有关范围的补充通知》(财税[2011]26 号)和《国家税务总局关于实施农、林、牧、渔业项目企业所得税优惠问题的公告》(国家税务总局公告 2011 年第 48 号),这些文件进一步将农、林、牧、渔业项目企业所得税优惠范围进行了拓宽,从而有力地保障了鲜活农产品的市场供应以及价格的稳定,让广大城乡居民都得到了实惠。

“公司+农户”能够享受企业所得税优惠。国家税务总局公告 2010 年第 2 号明确指出,“公司+农户”这种经营模式下从事农、林、牧、渔业项目生产的企业,依据企业所得税法实施条例的相关规定,可享受减免企业所得税的优惠。

综上所述,涉农产品在生产环节由农业生产者进行销售时,一方面免征增值税,另一方面也免征企业所得税;其涵盖的范围既包括农业,也包括农产品初加工业;享受免税政策的农业生产者,既包含从事农业生产的单位和个人,也包含采用“公司+农户”经营模式的企业。此次菜篮子税收优惠进行“扩围”,对于蔬菜以及鲜活肉蛋产品在流通环节的增值税予以免征。这意味着,从农业生产开始,一直到商品进行流通销售这个过程中,所涉及到的这些商品都将能够无税地进入菜篮子。

二、【增值税政策依据】

1.《中华人民共和国增值税暂行条例》第十五条第一项

《中华人民共和国增值税暂行条例实施细则》中的第三十五条第一项内容。

《财政部》和《国家税务总局》印发了一个通知,通知的文号是财税字〔1995〕52 号。

《财政部》和《国家税务总局》发布了《关于农民专业合作社有关税收政策的通知》,其文号为财税〔2008〕81 号。

总局于 2010 年发布了第 17 号公告,该公告是关于制种行业增值税有关问题的公告

《国家税务总局关于人工合成牛胚胎适用增值税税率问题的通知》(国税函〔2010〕97 号)表明,人工合成牛胚胎属于《农业产品征税范围注释》(财税字〔1995〕52 号)第二条第(五)款所规定的动物类“其他动物组织”。同时,人工合成牛胚胎的生产过程属于农业生产范畴。因此,纳税人销售自产的人工合成牛胚胎应当免征增值税。

《财政部、国家税务总局关于若干农业生产资料征免增值税政策的通知》规定,批发和零售的种子、种苗、化肥、农药、农机可免征增值税。其中,包括各类种子和树苗、苗木等都能免征增值税。而化肥自 2015 年 9 月 1 日起,依据财税〔2015〕90 号文件停止执行免征增值税政策。

国家税务总局发布了《关于纳税人采取“公司+农户”经营模式销售畜禽有关增值税问题的公告》,该公告的文号为国家税务总局公告 2013 年第 8 号。

《财政部税务总局关于调整增值税税率的通知》(财税〔2018〕32 号)包含第二条内容和第三条内容。

《财政部、税务总局、海关总署关于深化增值税改革有关政策的公告》(财政部、税务总局、海关总署公告 2019 年第 39 号)的第二条内容

三、【所得税政策依据】

1.《中华人民共和国企业所得税法》第二十七条

2.《中华人民共和国企业所得税法实施条例》第八十六条

《财政部》和《国家税务总局》发布了一则通知,通知的文号为财税〔2008〕149 号。

《财政部》与《国家税务总局》发布了《关于享受企业所得税优惠的农产品初加工有关范围的补充通知》,其文号为财税〔2011〕26 号

国家税务总局发布了《关于“公司+农户”经营模式企业所得税优惠问题的公告》,其公告编号为 2010 年第 2 号

国家税务总局发布了《关于实施农林牧渔业项目企业所得税优惠问题的公告》,该公告的文号为国家税务总局公告 2011 年第 48 号。

四、农产品收购发票:

总局公告在 2016 年发布的 26 号明确规定了,对于餐饮行业的增值税一般纳税人来说,当其购进农业生产者自产的农产品时,是可以使用由国税机关监制的农产品收购发票的,并且能够按照现行的规定来计算抵扣进项税额。

浙国税流〔2006〕40 号为《浙江省农业产品收购业务增值税管理办法(试行)》,鲁国税发[2010]73 号。

此外,该公告的第四条规定,收购发票仅能在本市范围内开具。到本市之外去收购农产品的,能够向销售方索要普通发票。或者先向主管国税机关申请开具《外出经营活动税收管理证明》,接着再向收购地国税机关申请领用收购发票。

除了审批要求严格外,开具发票后,各种与发票相关的凭据都需准备齐全,以应对税务局的检查。这些凭据包括购进农产品的过磅单、检验单、入库单等,还有运输费用结算单据、付款凭证、销售方身份证复印件、销售方自产能力证明材料以及购销合同或协议等原始凭证。

提示:若纳税人存在以下情形之一,那么依照《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国发票管理办法》及其实施细则的相关规定进行处罚;倘若情节严重并构成犯罪,就需要依法移送司法机关,让其追究刑事责任。

向非农业生产者收购农产品开具收购发票的;

转借、转让、涂改、代开收发票的;

虚构经营业务活动,虚开收购发票的;

五、能够享受销售自产初级农产品免征增值税优惠政策的有:

从事农业生产的个人。

从事农业生产的单位。

农民专业合作社。

制种企业的特定经营模式。

“公司+农户”经营模式从事畜禽饲养。

批发、零售部分农产品免征增值税。

财税[2011]137 号文件的第一条作出规定:从事蔬菜批发这一行为的纳税人,以及从事蔬菜零售这一行为的纳税人,他们所销售的蔬菜,能够享受免征增值税的政策。

财税[2012]75 号的第一条有这样的规定:从事农产品批发以及零售的纳税人,在销售部分鲜活肉蛋产品的时候,是可以免征增值税的。

六、享受免税与否决定纳税人的开票方式。

1、若选择免税:

个人:至税务机关代开免税发票。

小规模纳税人:自行开具免税发票。

一般纳税人:自行开具免税发票。

2、若选择放弃免税:

个人:到税务机关代开税率为3%的增值税普通发票。

小规模纳税人也可以前往税务机关代开税率为 3%的增值税专用发票。

一般纳税人:自行开具税率为13%的增值税普通(专用)发票。

六、农产品销售发票

对于农产品销售发票的界定,财税[2012]75 号第三条有规定:《中华人民共和国增值税暂行条例》第八条中所列出的、准予从销项税额中扣除的进项税额的第(三)项所说的“销售发票”,指的是小规模纳税人在销售农产品时,依照 3%的征收率,通过简易办法计算并缴纳增值税,然后自行开具或者委托税务机关代开的普通发票。

在财税[2012]75 号之前,从农产品生产者那里获取的免税增值税普通发票,都能够依据买价的 13%来计算抵扣进项税额。例如,财税[2008]81 号的第二款规定,增值税一般纳税人从农民专业合作社购进的免税农业产品,是可以按照 13%的扣除率来计算抵扣增值税进项税额的。

按照 75 号文的规定,只有从小规模纳税人处取得的增值税普通发票,其税率为 3%,才能够用于计算抵扣增值税税额。而其他税率的增值税发票,均不可以进行抵扣。

农产品深加工企业购进农产品,若用于生产销售或委托受托加工 13%税率的货物,那么在生产领用时,可对其进项税额加计 1%,即合计按照 10%的扣除率来进行加计扣除进项税额。

公式:

当期生产领用农产品已抵扣税额除以票面税率(扣除率),所得结果再乘以 1%,就得到了加计扣除农产品进项税额。

七、农产品抵扣政策的两大分类:

1、核定抵扣:财税(2012)38号文规定:

我国从 2012 年 7 月 1 日开始,在全国范围内针对酒及酒精、乳及乳制品、植物油加工行业开展农产品增值税进项税额核定扣除试点。到 2013 年 9 月 1 日,相关权限被下放到省一级。以安徽为例,到现在为止,实行农产品核定扣除政策的试点行业有皮棉行业、棉纱行业、精制茶行业、瓜子行业、面粉行业、大米行业、中药饮片行业、胶合板芯板行业、胶合板行业、一水柠檬酸行业、无水柠檬酸行业、蚕丝绸行业、宣纸行业、生物质燃料行业、年糕加工等行业,还有中药材商品交易行业、羽绒制品加工行业、豆制品加工行业的增值税一般纳税人。这些行业纳入了农产品增值税进项税额核定扣除试点范围,他们购进的农产品,不论是否用于生产上述产品,增值税进项税额都按照《农产品增值税进项税额核定扣除试点实施办法》(附件 1)的规定进行抵扣。

除本通知第一条规定的纳税人之外,其他纳税人购进农产品时,依旧按照现行增值税的相关规定来抵扣农产品进项税额。

38 号文件划定了部分需核定扣除的行业目录。此规定的目的是治理农产品收购票据的抵扣乱象。

文件细则明确规定:试点纳税人购进农产品时,不能再依靠增值税扣税凭证来抵扣增值税进项税额。而购进除农产品之外的货物、应税劳务以及应税服务,其增值税进项税额依然按照现行的相关规定进行抵扣。

此规定在一定程度上解决了相关行业的一个问题。这个问题是,相关行业为了偷逃增值税,采取了恶意利用农产品收购发票的监管漏洞的手段,以达到偷税漏税的目的。

非核定抵扣的情况是,除了那些国家规定必须进行核定抵扣的行业之外,其他企业在涉及农产品抵扣的问题时,都需要按照农产品收购增值税管理办法的规定来执行。

农产品在生产种植环节时,农业生产者如果销售的是自产的农产品,那么就可以免征增值税。

一般纳税人企业收购农产品时,若收购对象是农民个人,收购方可凭借自己开具的农产品收购发票进行抵扣。同时,收购企业还可以与农民签订收购合同,凭借收购合同以及村委开具的《农产品自产自销证明》,前往国税机关代开税率为免税的增值税普通发票。

收购企业可以凭借上述两种票据,抵扣9%的增值税。

一般纳税人企业向农场、合作社进行收购时,能够凭借销售方开具的税率为免税的增值税普通发票来进行抵扣;从事农业生产的企业在销售自产的农产品时,所开出的税率为免税的普通发票,同样可以进行抵扣。

如果农场、农村合作社、农产品生产企业销售的是非自产农产品,并且开出的是税率为免税的普通发票,那么下游企业就不能抵扣增值税。

此规定对农产品收购企业而言是个风险点。收购企业既无能力去甄别农场、合作社以及农产品种植企业所售产品是否为自产,也无义务去做此甄别。这是个难以处理的问题。

农产品流通环节方面:一般纳税人企业若从小规模纳税人那里购进农产品,那么能够凭借销售方开具的或者税务机关代开的、税率为 3%的销售发票来进行抵扣,即征 3%可抵 9%。

当购入农产品来自一般纳税人企业时,需要凭借取得的专用发票来进行抵扣。而一般纳税人企业所开出的增值税普通发票,不管其注明的税率是多少,收购方都不能够抵扣进项税额。

流通环节存在特殊情况:219 种列明蔬菜和 6 种鲜活肉蛋在流通环节享受免征增值税。小规模纳税人开具的普通发票,其税率为零或者在税率栏用“”标注。收购方不能依据此类发票抵扣进项税额。

小规模纳税人若全部放弃流通环节的免税优惠并开具税率为 3%的增值税普通发票,那么收购方能够据此抵扣 9%。倘若小规模纳税人自行其是,到税务局代开 3%的增值税专用发票,此时收购方只能先将该发票认证,然后按 9%的税率进行抵扣。

此规定自 2009 年 1 月 1 日起施行。

文件对销售农产品免税的规定明确,在自产或批发零售环节有规定。然而对于购进农产品,未明确限定环节。这意味着不管是购进自产农产品还是非自产农产品,只要取得相关凭证,就可以进行进项抵扣。增值税一般纳税人从农民专业合作社购进免税农业产品,财税[2008]81 号第二款有规定,可按 13%的扣除率计算抵扣增值税进项税额,这也就明确了此项抵扣具有自产性质。

其中,购进农产品时若取得了增值税专用发票或者海关进口增值税专用缴款书,那么直接依据正常的抵扣方式进行抵扣就行,不存在特别需要留意的事项。不得抵扣进项税额的凭证有:

从事蔬菜批发的纳税人所销售的蔬菜,以及从事蔬菜零售的纳税人所销售的蔬菜(财税〔2011〕137 号)

(2)免征增值税的鲜活肉产品(财税〔2012〕75号)

(3)小规模纳税人开具的增值税普通发票

以上资料主要来源于小颖言税及网络,仅供参考