《税费“易错”笔记》

小穗,我想要去弄清楚,于享受自己生产的农产品免除征收增值税政策之际,存在什么样的常见错误认知呢?

不错,我集合了好些农业生产者售卖自己所产农产品免予征收增值税的常见容易出错的地方,一块儿来瞧瞧吧!

易错点一:只要销售农产品即可免税,包括外购或加工后的产品。

正解:农业生产者销售的自产农产品免征增值税。

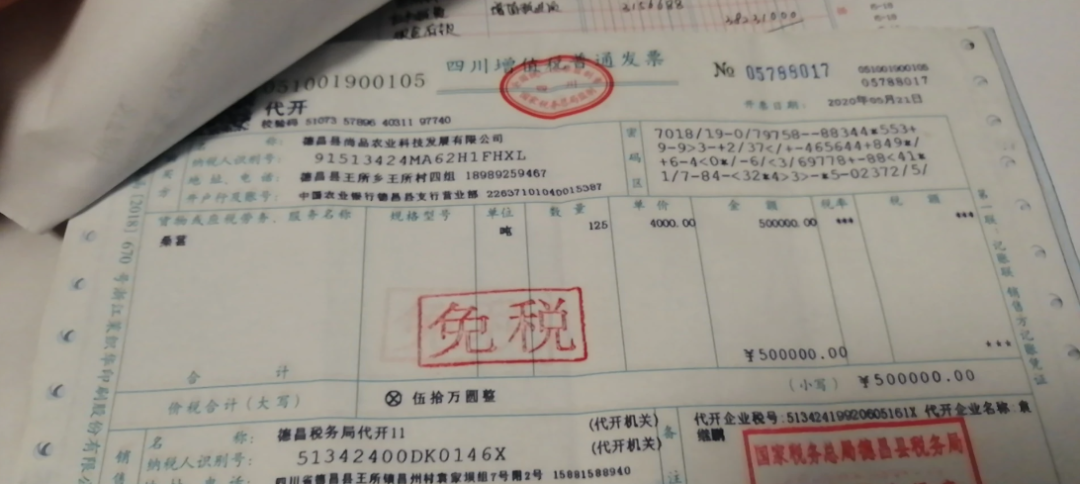

直接从事植物种植、收割,以及动物饲养、捕捞的单位和个人所销售的注释里所列的自产农业产品,被称作自产农产品;而对于上述那些单位和个人所销售的外购农业产品,还有单位和个人外购农业产品后进行生产、加工又销售的依旧属于注释所列出的农业产品而言,并不在免税范畴,应当按照规定税率去征收增值税。具体范围要参照《财政部国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)。

几种特殊形式需要注意:

1.农民专业合作社

农业产品,由本社成员生产,被农民专业合作社予以销售,这种情况,视作农业生产者销售自身生产的农业产品,进而免征增值税。

2.“公司+农户”经营模式

采用“公司+农户”经营模式来从事畜禽饲养的纳税人,将回收后的畜禽再次进行销售,此情形归属于农业生产者售卖自身所产出的农产品。

3.制种行业

制种企业于以下生产经营模式当中,进行生产以及销售种子的行为,属于农业生产者销售自产的农业产品。

(1)制种企业借助自有土地,或者承租而来的土地,聘请农户,又或者雇用一些雇工,来开展种子繁育工作,之后,要经由烘干、脱粒、风筛等一系列深加工流程,最终才去将种子进行销售。

(2)制种企业向农户提供亲本种子,委托农户进行繁育,之后从农户那儿收回,接着经过烘干处理,再进行脱粒工作,随后经过风筛这般的深加工流程,最后销售种子。

易错点二在于,把经过深加工的农产品,错误地当作只是进行了简单加工的初级农产品,进而去享受免税政策。

有这样较为正确的解释,也就是,只有是初级农产品,并且是自产自销的情况,这个时候才是可以免征增值税的,而农产品若是经过了深加工,那么是需要按照规定去缴纳增值税的。就拿举例进行说明,农户假如就把自家栽种的小麦,经过碾磨、且脱壳等这些简单工艺,加工制作成面粉,或者制作成为切面、饺子皮、馄饨皮、面皮等这类粮食复制品,然后用于销售,这是属于初级农产品的范畴;然而要是以粮食作为原料,加工制作成速冻食品、方便面、副食品以及各种熟食品,那就不属于免税的范围了。

易错点三:混合核算自产与外购农产品销售额,全部申报免税。

正确的解答是这样的,对于那些纳税人,要是他们存在兼营免税以及减税项目的情况,那么就应当分别去核算免税项目以及减税项目各自的销售额;要是没有分别去核算销售额的话,那就不被允许享受免税以及减税的待遇了。

政策依据:

《中华人民共和国增值税暂行条例》 (2017年修订版)

《由财政部以及国家税务总局发布的关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号) ,它包含着特定的规定内容,有着相应的政策指向,对相关方面有着重要的指导意义。

《财政部,国家税务总局,关于农民专业合作社相关税收政策的通知》,(财税〔2008〕81号)

《国家税务总局就纳税人采用“公司 + 农户”经营模式售卖畜禽有关增值税事宜发布的公告》,(该公告为)国家税务总局公告2013年第8号。

国家税务总局所发布的,关于制种行业应缴纳增值税相关问题的公告,这个公告颁布的时间是2010年,其公告编号为国家税务总局公告2010年第17号。

来源是浙江税务 ,本文内容只是供一般参考使用 ,全都不被视作为正式的审计 ,或是会计 ,又或是税务 ,还有其他建议 ,我们没办法保证这些资料在日后依旧准确。任何人士都不应该在没有去详细考虑相关的情况 ,以及获取适当的专业意见的情形下 ,依据所载内容去行事。本号所转载的文章 ,仅仅是供学习交流来用的。文章或者资料的原文版权归原作者或者原版权人所有 ,我们对版权保护持尊重态度。要是有问题请同我们联系 ,谢谢!