02#

目前农产品税率为9%。

增值税暂行条例第十五条 下列物品免征增值税:

(一)农业生产者销售的自产农产品

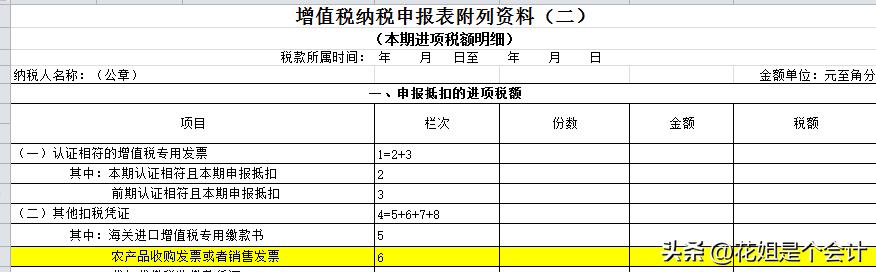

目前,纳税人的农产品扣除将涉及纳税申报表附表2中的以下栏目。

1、获取9%增值税专用发票(含9%全电费专用发票)

水水年公司是增值税一般纳税人。 2022年10月1日,其向水果经销商(一般纳税人)采购水果,取得9%增值税专用发票,注明金额5000元,税额450元。

如果企业同时是经销商,采购水果直接销售,进项税额可按发票面税额直接抵扣,需查专用发票抵扣。

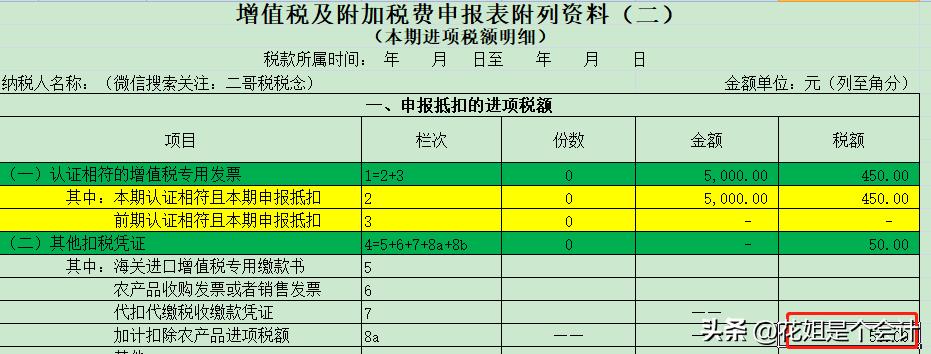

核对无误后,填写申报表附表2第2、35栏。

如图所示:

如果企业采购的水果用于生产水果罐头(税率13%)并单独核算,则可按10%计算扣除。

纳税人购买用于生产或者委托加工适用13%税率的货物的农产品,进项税额按照10%的扣除率计算。农产品进项税加计扣除=当期用于生产的农产品按9%税率抵扣税额(扣除率)÷9%×(10%-9%)

因此,可加计的税前扣除金额为

450/9%*(10%-9%)=50。

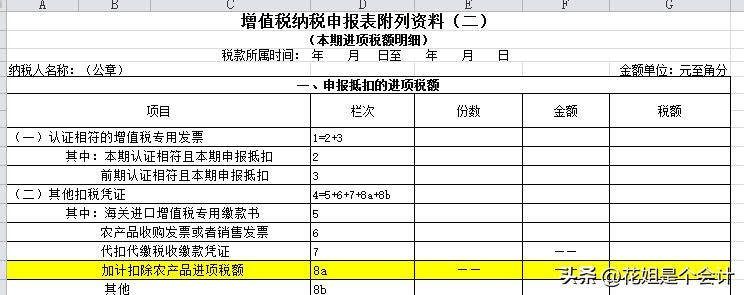

加计扣除部分需填写附表2第8a栏,该栏内“份数”和“金额”请勿填写。

注:税务数字账户试点地区需核对农产品加计扣除。

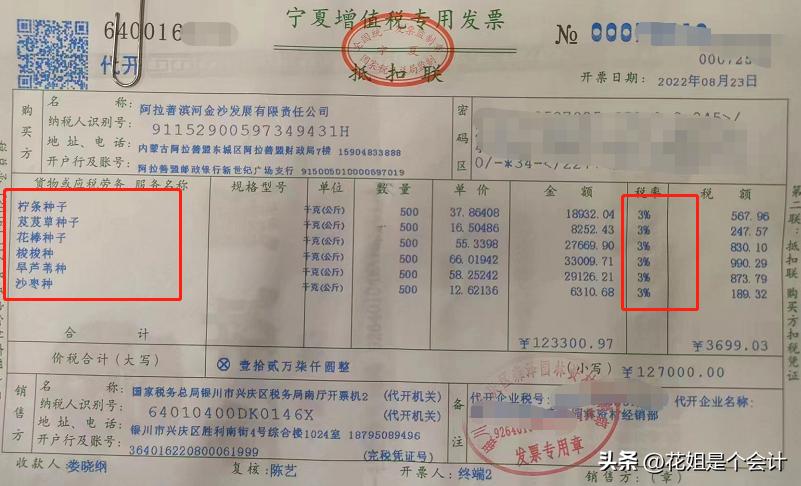

2、获取3%增值税专用发票(含3%全电费专用发票)

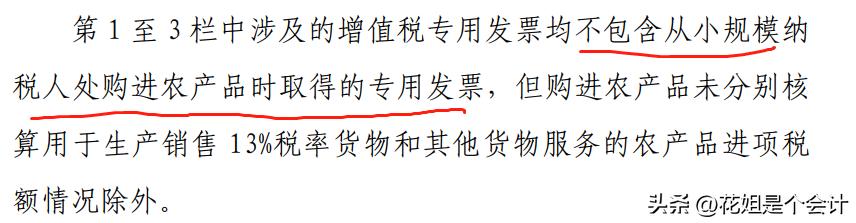

从小规模纳税人收购农产品,取得其开具的3%专用发票时,必须计算抵扣进项税额。

温馨提示:对于此特价机票,我们应该计算扣除额,而不是检查扣除额。

政策制定的依据是什么?

财税[2017]37号规定,一般纳税人向按简易计税方法缴纳3%税率增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额计算进项税额时采用11%的扣除率。

随着扣除率的变化而调整。

根据财政部、税务总局、海关总署公告2019年第39号,自2019年4月1日起,纳税人购买农产品,如适用原10%扣除率的,扣除率调整为9%。纳税人购买用于生产或者委托加工适用13%税率的货物的农产品,进项税额按照10%的扣除率计算。

因此,目前小规模纳税人收购农产品时,取得代开的3%专用发票,按增值税专用发票注明的金额和9%的抵扣率计算进项税额。用农产品生产或者加工税率为13%的货物的,进项税额按10%的扣除率计算。

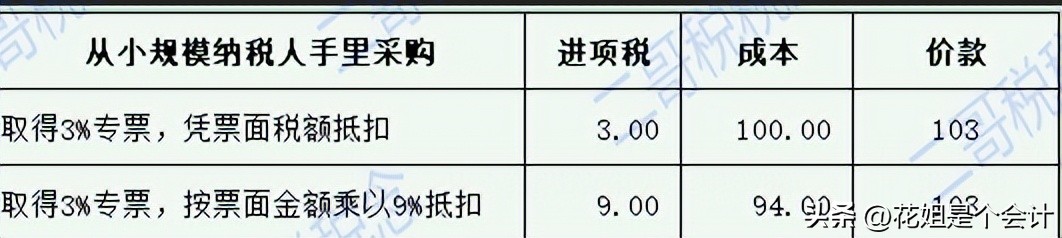

如果你从小规模纳税人那里购买,它销售农产品,并为你开具税率为3%的专用票。价格含税103元,即金额103÷(1+3%)=100元,含税金额100×3%=3元。

您获得这张特价机票后,不再扣除机票上注明的3元税额,而是按票面100元乘以9%计算扣除额,即税额为9元。

如果扣除3元,同样支付103,你的成本就会增加,你就会遭受损失。

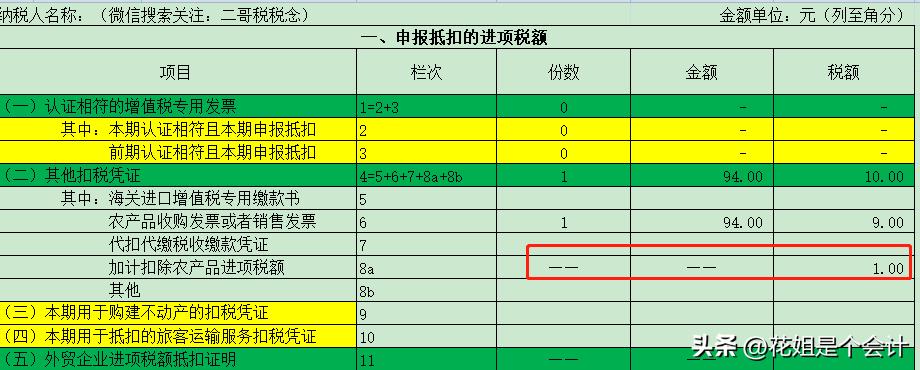

计算完税额后,我直接将税额9填入增值税纳税申报表“附件2”第6栏“农产品购进发票或销售发票”栏(进项税额明细)当前期间)。

借用:费用 94

借:应交税费-应交增值税(进项税额) 9

贷款:银行存款103

纳税人购买用于生产或者委托加工适用13%税率货物的农产品,进项税额按照10%的扣除率计算。农产品进项税加计扣除=当期用于生产的农产品按9%税率抵扣税额(扣除率)÷9%×(10%-9%)

因此,可加计的税前扣除金额为

9/9%*(10%-9%)=1。

注:在税务数字账户试点地区,需勾选待办理农产品模块,需勾选农产品加计扣除。

3、取得免税农产品收购发票或免税农产品销售发票

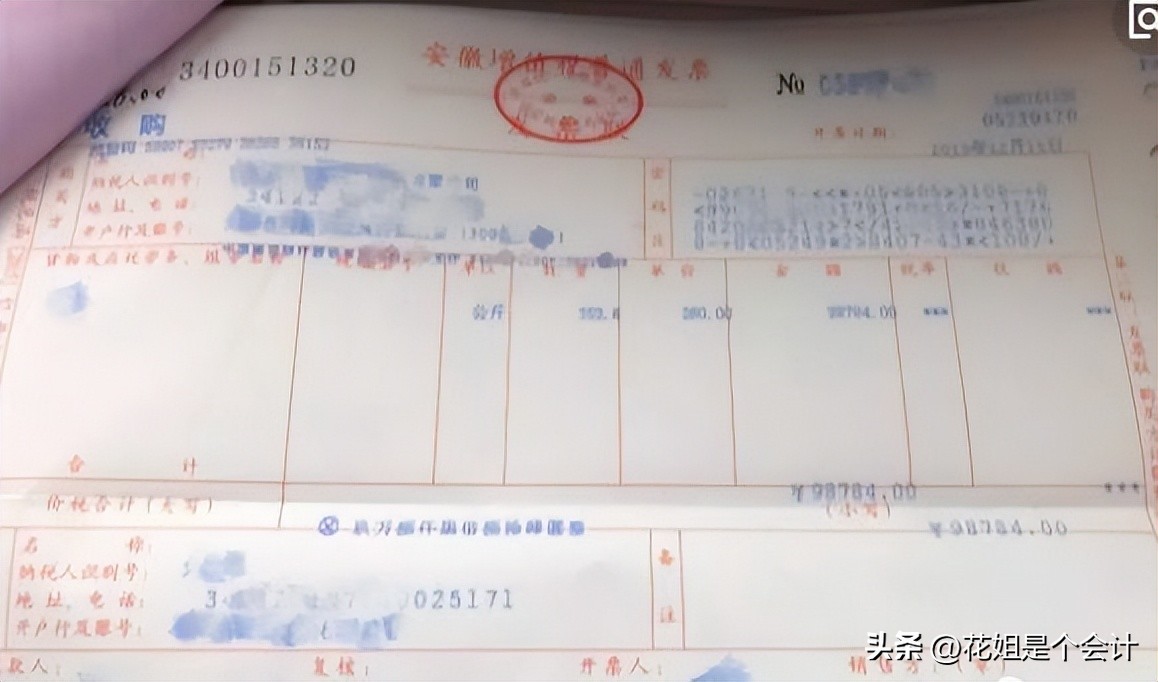

一个。农产品收购发票

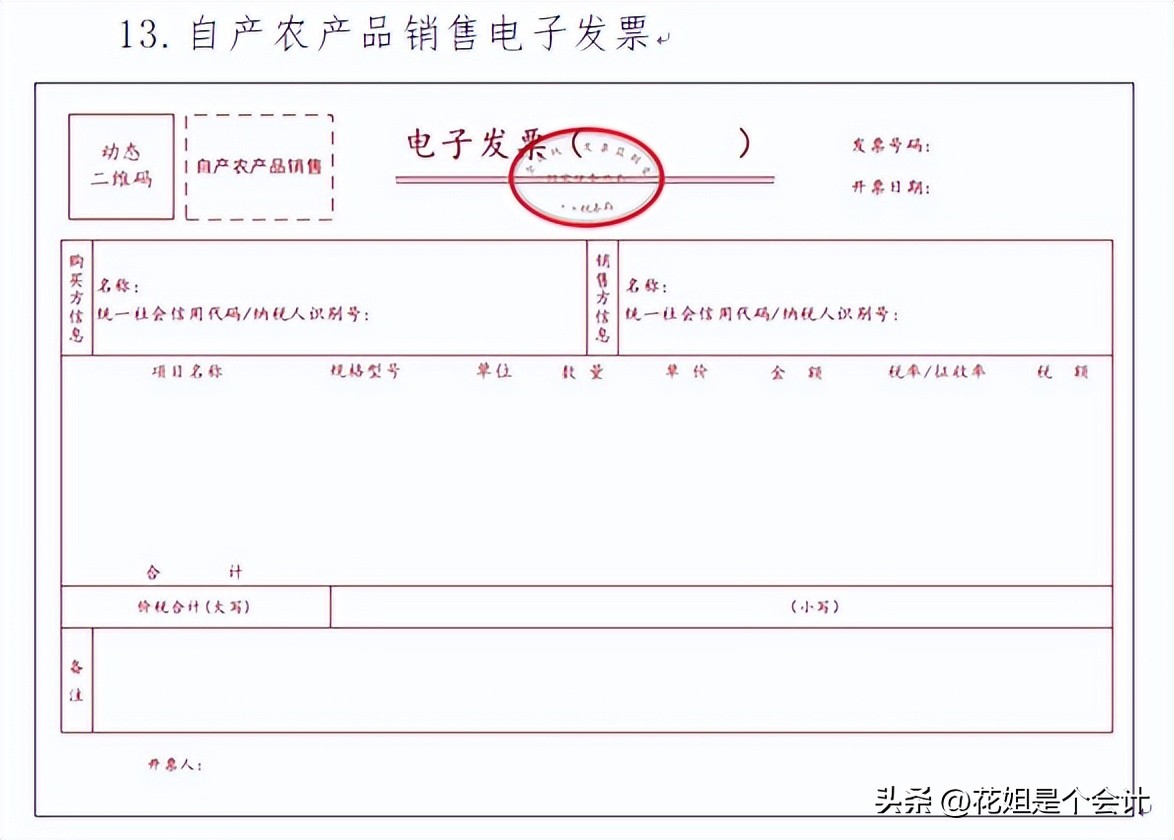

目前获取发票的载体基本都是增值税普通发票(含增值税电子普通发票)。特点是发票左上角会加盖“收购”字样。

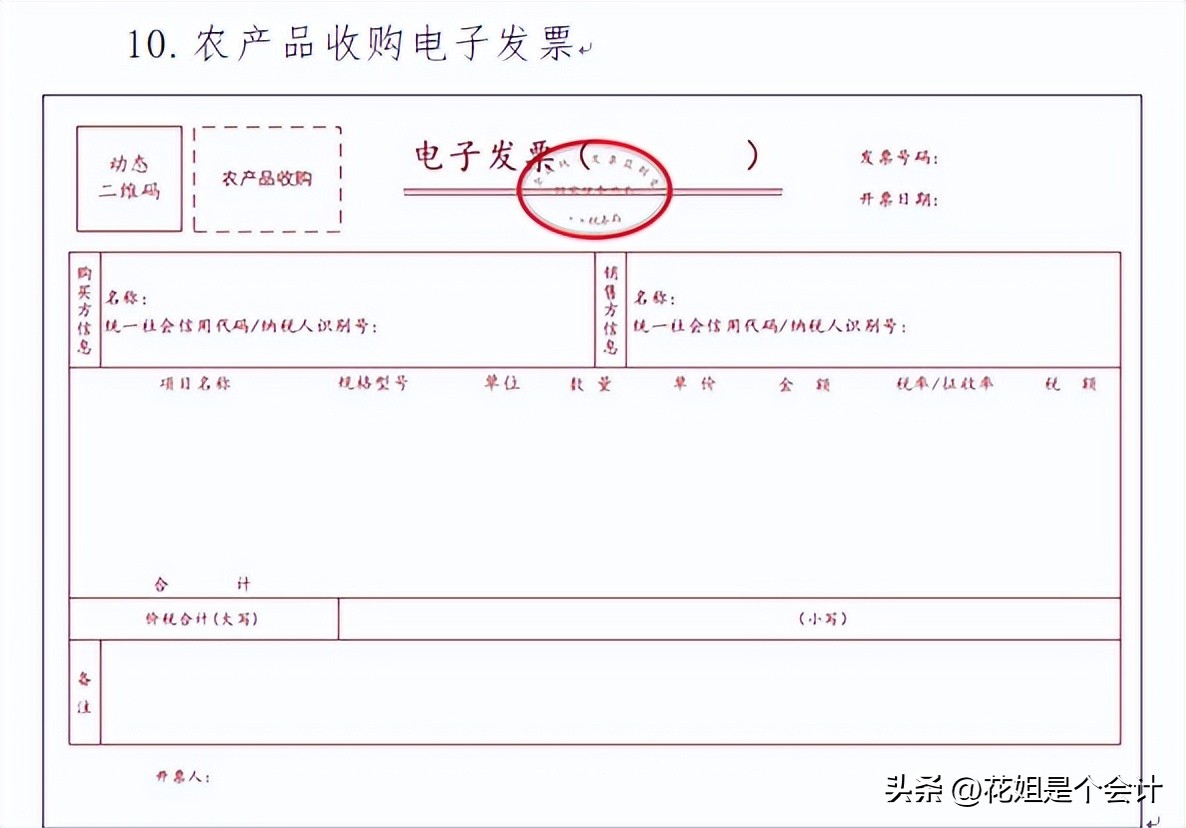

全电发票推广后,全电发票还有农产品收购专用电子发票,左上角有“农产品收购”标识。

如图所示:

农产品收购发票是指收购单位向个体农业生产者(不包括从事农产品收购的个体户)收购自产免税农产品时,付款人向收款人开具的发票。

收购公司向个体农产品生产者收购自产农产品。由于生产者自己不能开具发票,采购公司“给自己”开具发票。

这就是自己开票、抵扣购买发票的特点。所以,当然控制得非常严格,否则假发票就会泛滥成灾。想想看,如果自己不节制,给自己开出大量抵扣凭证,然后再给别人开具虚假销售发票,涉及的金额将会非常大。

除严格审批外,所有发票相关凭证开具后均须准备好供税务局查验,包括但不限于称重单、检验单、入库单、运输费结算单、付款凭证、卖方发票复印件等。身份证、证明销售者自主生产能力的材料、购销合同或协议等原件。

农产品收购发票用于计算扣除额,不用于证明或核对扣除额。

取得(开具)农产品销售发票、收购发票的,按照农产品销售发票、收购发票上注明的农产品收购价格和9%的扣除率计算进项税额。

进货价×9%为进项税额

当然,纳税人购进农产品用于生产、销售或者委托加工适用13%税率的货物时,进项税额按照10%的扣除率计算。

其中,当期可加计扣除的农产品进项税额按当期10%与9%的差额计算。可加计扣除的农产品进项税额=当期使用的农产品已按9%的税率(扣除率)扣除。税额扣除额÷9%×(10%-9%)。

注:在税务数字账户试点地区,需勾选待办理农产品模块,需勾选农产品加计扣除。

购买普通票有标记。根据标记,输入扣分支票。面值*9%。普通门票的销售没有任何标记。按照原来的逻辑,进入待处理和纳税人选择。如果您是农产品深加工企业,选择按面值*9%扣除,则可勾选农产品加计扣除。

备案时填写《增值税纳税申报表(当期进项税额明细)》《附件2》第六栏“农产品购进发票或销售发票”栏。

加计扣除部分需填报《增值税纳税申报表》(当期进项税额明细)第8a栏“农产品进项税加计扣除”和“税额”栏),如下图所示。

水水年公司于2022年6月1日向农业生产者购买树木,支付现金1万元,并开具农产品收购发票。所有外购树木均于6月份按13%税率生产加工并单独核算。清除。

根据现行增值税政策,纳税人购买农产品时,应遵守购买当期农产品扣除一般规定,按9%计算进项税额扣除。

外购农产品用于生产或者委托加工13%税率货物的,在当期生产使用期间加计扣除1个百分点。

6月份申报时,按进项税额*9%计算的可抵扣进项税额:10000*9%=900(元),填写增值税申报表附表2第6栏。

同时加计扣除10000*1%=100(元),填写增值税纳税申报表附表2第8a栏。

如下图:

b.农产品销售发票

农业生产者销售自产农产品所开具的普通发票,适用增值税免税政策。与上述收购不同的是,此类农业生产者是单位,可以自行开具发票,无需收购方代为开具。

进项税额的计算和抵扣与购货发票相同,不再赘述。

注:在税务数字账户试点地区,需勾选待办理农产品模块,需勾选农产品加计扣除。

严格来说,农产品收购发票和农产品销售发票不属于新的发票类型,只能算作一种业务类型。他们的发票承运形式实际上是普通增值税发票。

当然,实行全电费发票后,也可以以全电费发票为载体。

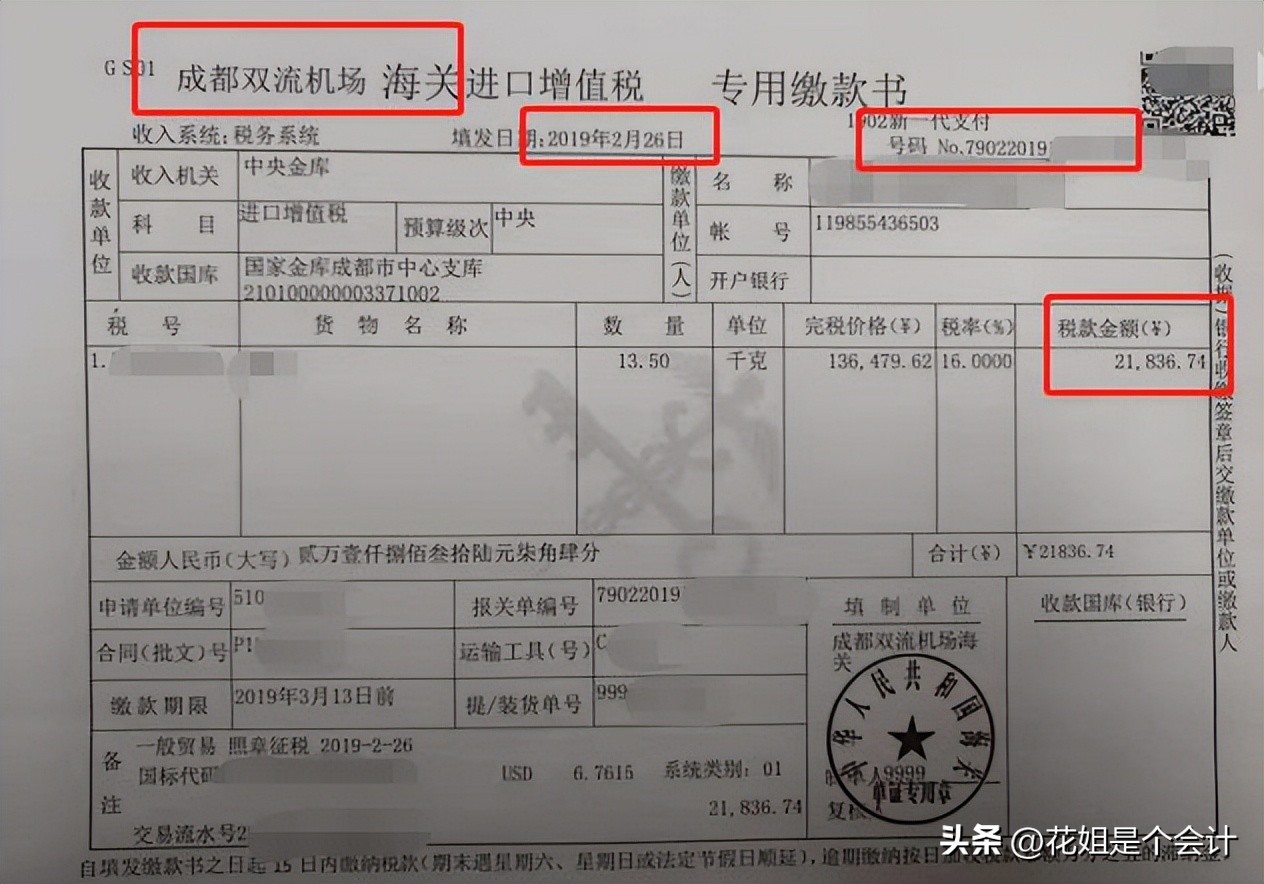

4.海关进口付款单

海关进口增值税完税凭证是增值税抵扣凭证的一种。增值税抵扣凭证是指纳税人购买货物、加工、修理修配劳务、劳务、无形资产或者不动产时取得或者发放的记录的付款。或者承担的增值税额,并相应从销项税额中扣除进项税额。

一般纳税人进口农产品,必须取得海关缴款书,并按照缴款书上的税额进行扣除。符合加计扣除条件的,可以进行加计扣除。

缴款函中的抵扣支票与专用发票相同,流程如下(试点税务数字账户,在数字账户中核对)

一个。打开四川省税务局官网,点击右侧增值税发票综合服务平台进入

b.插入税控盘,输入密码,点击登录,登录增值税发票综合合规平台。

c.点击菜单栏扣费检查-发票扣费检查进入

d.发票类型选择海关缴款书,然后选择条件对缴款书进行过滤和查询。

e.查询后,您可以通过勾选信息前面的小方框并提交来完成付款表格。

f.核对提交后,点击菜单栏的扣款检查-扣款检查统计,即可进入付款函的扣款统计及签名确认。

g。统计完成后,输入项目确认签名。完成后,您可以提交纳税申报表。

填写申报表涉及第5栏。

5. 批准的扣除额

批准的扣除额与上述凭证扣除额不同。

已核定扣除农产品增值税的企业,按照国家税务总局2012年第35号公告执行,申报时按核定扣除额手工填报抵扣税额速度。 《表(汇总表)》《增值税纳税申报表附件》第6栏“税额”栏填报“当期允许抵扣农产品进项税额”总额(表2)”。第6栏“份数”和“金额”数据请勿填写。

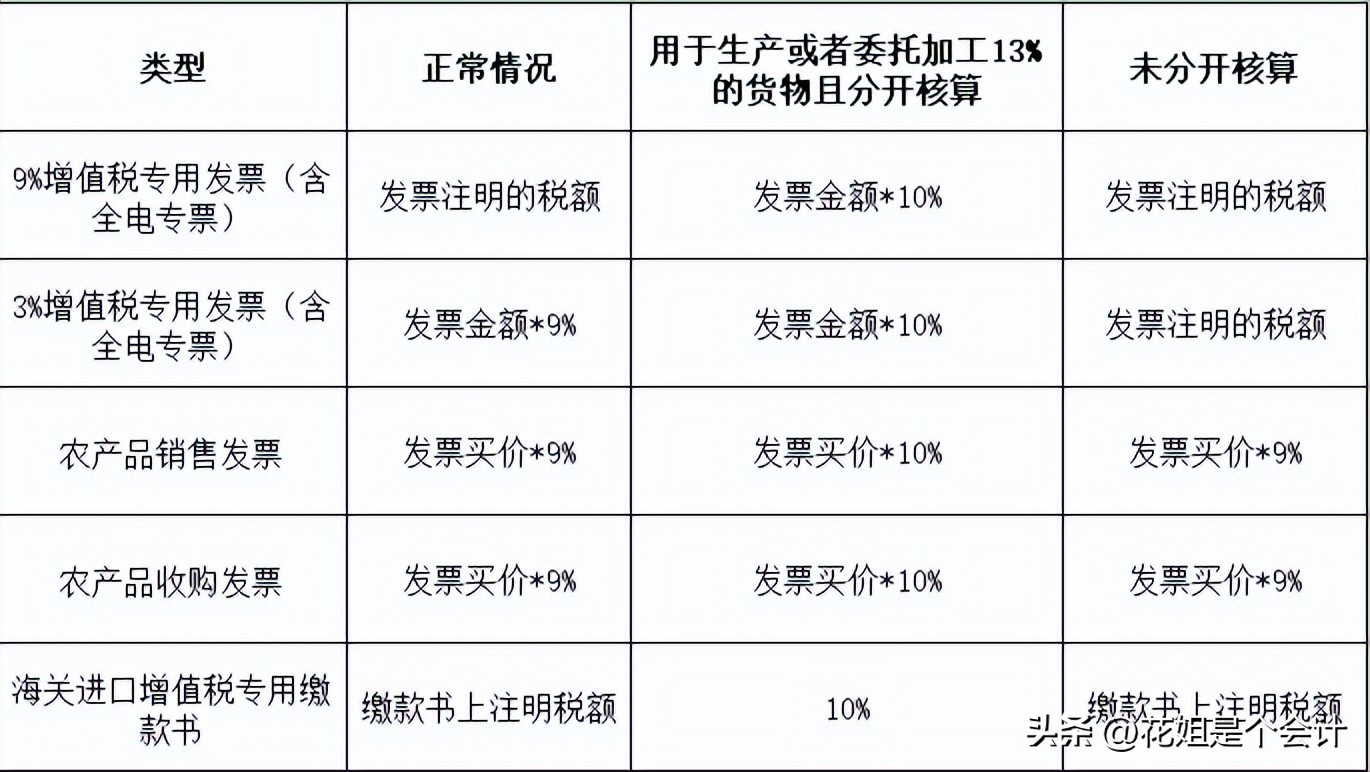

所以,综上所述,如果您购买农产品需要抵扣,您可以参考下图了解抵扣情况。

您取得的其他农产品发票不能扣除。